Как да направите коригиращо изчисление за вноски. Единно изчисление на застрахователните премии - образец

Тъй като всички застрахователни премии, с изключение на професионални такси. заболявания, през 2019 г. ще бъдат под юрисдикцията на Федералната данъчна служба; Но предприемачите все пак ще трябва да представят някои видове отчети на фондовете. Тъй като плащанията ще се извършват към данъчните власти, а междуведомственият обмен на информация не е особено развит, данъчните власти, за да опростят собствената си работа, предоставиха нов тип отчетен документ, наречен през 2019 г. Единно изчисляване на осигурителните вноски.

Струва си да се отбележи, че префиксът „единичен“ се появи от счетоводителите, тъй като този тип отчитане комбинира всички видове вноски за целите на осигуряването.

Можете да изтеглите формуляра за „единно“ изчисление на застрахователните премии за попълване в PDF формат от. Този формуляр съгласно формуляра KND 1151111 съдържа абсолютно всички раздели и възможни приложения.

Всички лица, занимаващи се с бизнес, както и организации, които плащат застрахователни премии, са длъжни да представят отчетен документ.

Струва си да се помни, че предприемачите, които нямат служители, плащат застрахователни премии само за себе си. Ползите за тях започват да се прилагат, когато плащанията достигнат определена сума. След което вноските или се спират, или се плащат на намалена ставка.

Ако предприемачът има служители, тогава той е длъжен да плаща застрахователни премии за тях. Важен момент е фактът, че ще се използват различни BCC за плащане на вноската за вас и за вашия служител.

Организациите също действат като застрахователи за своите служители. Те плащат вноските си въз основа на заплатата си и други придобивки, които служителят получава от работното място. Трябва да се отбележи, че нито предприемач, нито организация имат право да приспадат плащания за служители от заплатите на своите работници.

Ако броят на служителите на дадена стопанска единица надвишава средностатистическия брой хора, тогава се изисква отчитането да се подаде в електронен формат.

Как да попълните документ

Единният формуляр за изчисление за застрахователни премии за 2019 г. предлага три раздела за попълване, както и заглавна страница.

- Предна страницастандартен Съдържа обща информация за организацията или индивидуалния предприемач.

- В първия разделвсички процеси на сетълмент ще бъдат извършени за вноските, направени от притежателя на полицата. Този раздел е най-обемният и ще изисква от лицето, което попълва, максимално познаване на принципите за изчисляване на сумите за застрахователни премии. Той е посветен на „Обобщени данни за задълженията на платеца на застрахователни премии“.

- Втори разделсе предоставя за платците на вноски от лице, което е ръководител на стопанство или селско стопанство. Не винаги ще се запълва от всички.

- В трети разделсъдържа информация относно осигурените лица и плащанията към тях. Това е информация за всяко физическо лице, за което ще се плащат застрахователни премии.

Предприемачът трябва да вземе предвид, че ако средният брой на всички служители, на които са извършени плащания през този отчетен период, надвишава броя на хората, тогава отчитането трябва да се представи в електронен формат. Ако този брой е по-малък, тогава на хартиен носител. Между другото, отчетният документ може да бъде донесен до Федералната данъчна служба на мястото на регистрация сами или изпратен по пощата.

Образец и пример за попълване на Изчисляването на застрахователните премии (KND 1151111)

Можете да изтеглите пример за попълване в PDF формат или да го видите на изображенията по-долу.

Предна страница

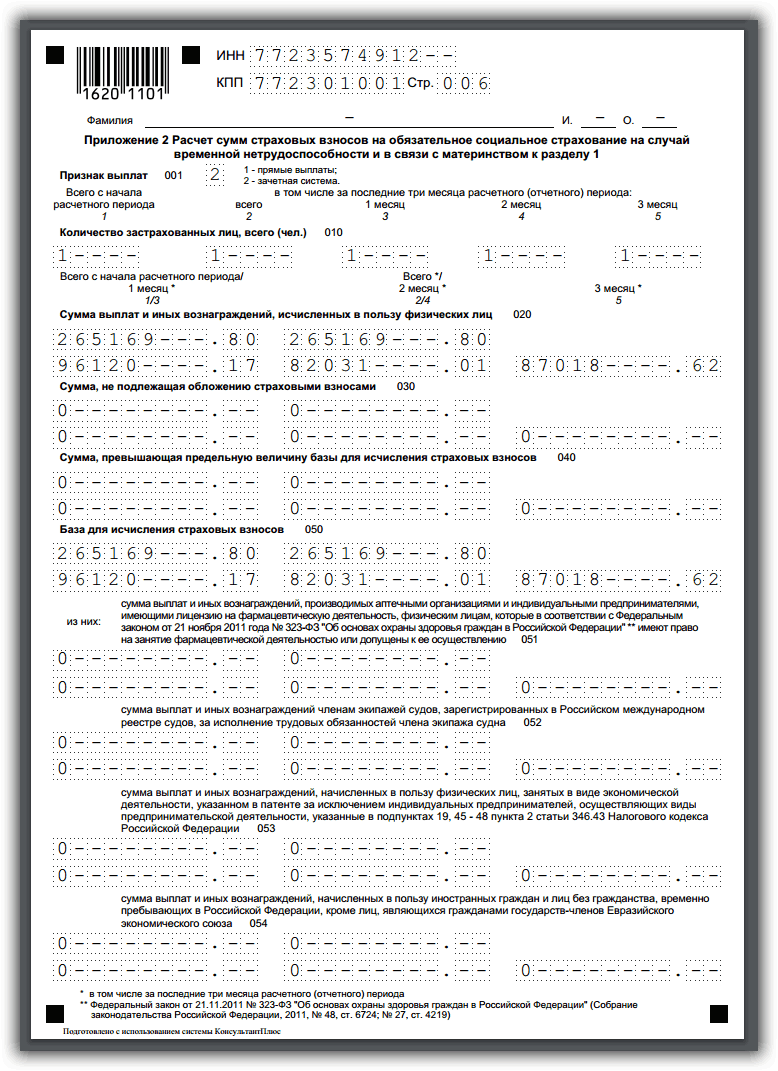

Раздел 1

В нашия случай няма раздел 2, тъй като организацията не е ферма.

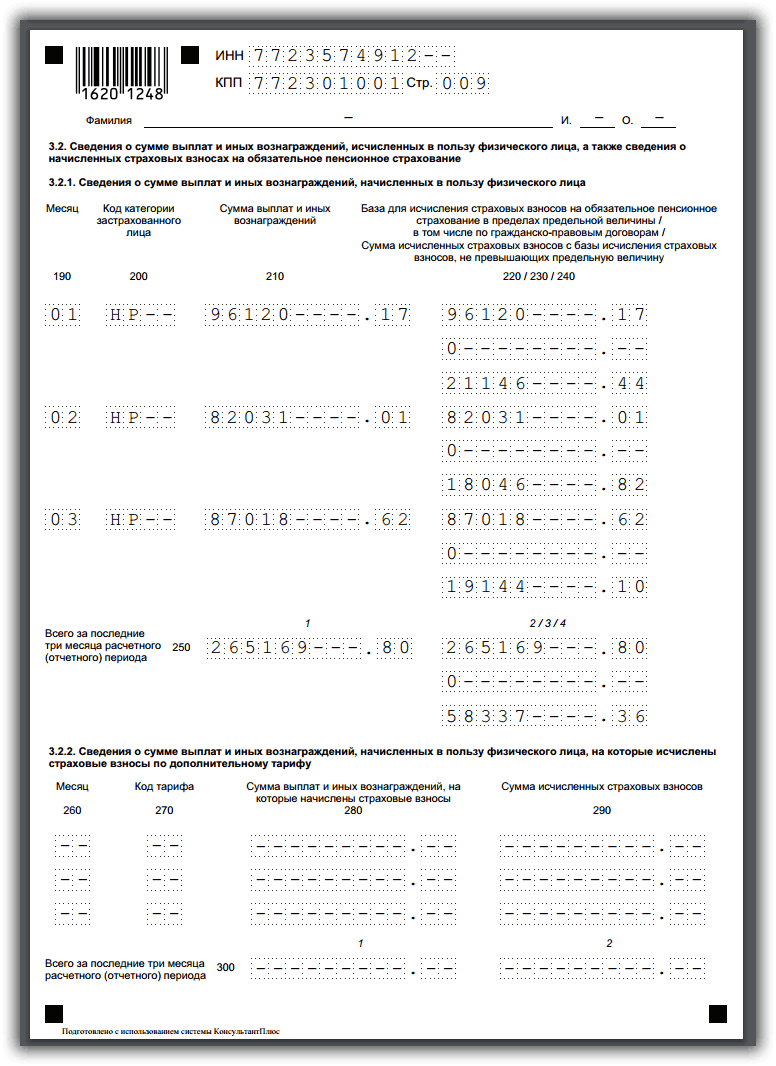

Раздел 3

Общи изисквания за попълване на единно изчисление за застрахователни премии

Подаване на отчети за първото годишно тримесечие, т.е. подаване на Единното изчисление на данъчните власти за първи път изисква се преди 30.04.2019 г.

Формулярът може да бъде попълнен от самия предприемач или назначено от него отговорно лице. При попълване трябва да спазвате следните изисквания:

- За да попълните формуляра, трябва да използвате синьо, лилаво или черно мастило.

- За да попълните текстовото поле, трябва да използвате печатни главни букви. Кандидатът има право да създаде и попълни формуляра и в компютърен формат.

- Номерацията на страниците е непрекъсната. Първата страница се счита за заглавна и е номерирана като 001. Петата, например, е 005, а тринадесетата е 013.

- Полетата се попълват отляво надясно.

- Паричните единици се показват в рубли и копейки. Ако индикаторът сума не е въведен, тогава се въвежда нула, ако има друг индикатор - тире.

- Не се допускат корекции с коректор, отпечатване от двете страни на листа или подвързване на страниците, в резултат на което те могат да бъдат повредени. В това формата на Единното изчисляване на застрахователните премии 2019 е подобна на други видове отчетна документация.

Вижте и видеото за новата форма за отчитане:

Нарушения и отговорност

Неподаването на отчет навреме ще доведе до глоба от 200 рубли за всеки неподаден формуляр. Ако не подадете годишния си отчет навреме, глобата може да достигне до 5% от размера на необходимите вноски. Има поясняващи разпоредби, че тази глоба не може да надвишава 30% от дохода, но не трябва да бъде по-малко от 1 000 рубли.

Данъчните органи могат да признаят справката за неподадена, ако изчисленият размер на вноските не съответства на сумата, която се формира при комбиниране на осигурителните суми за всяко отделно лице. В този случай те ще уведомят предприемача, че отчетът няма да бъде приет за разглеждане, а той от своя страна се задължава да представи правилния формуляр в рамките на пет дни.

Ако по време на вашата дейност бъде открита грешка във вече подаден отчет, трябва да изпратите изясняващ документ на данъчните власти възможно най-скоро.

Изпратете актуализирано изчисление на застрахователните премии за 2017 г., ако сте подценили плащанията към бюджета. Друга причина за актуализирана калкулация са неточни лични данни за служители и контрагенти.

Кога имате нужда от актуализирано изчисление на осигурителните вноски към Федералната данъчна служба през 2017 г.?

Проверете дали трябва да изпратите актуализирано изчисляване на осигурителните вноски към Федералната данъчна служба през 2017 г.

Ако откриете грешки във вече подадена калкулация, поради което не сте занижили дължимите вноски, то не е необходимо да я подавате. Например организация е изчислила застрахователни премии от необлагаеми плащания. Има две изключения от това правило:

- в личните данни - неточна информация (това е грешка или печатна грешка);

- пенсионните вноски за компанията (подраздел 1.1) не съвпадат с размера на вноските за всички служители (подраздел 3.2.1).

И в двете ситуации е необходимо изясняване. В последния случай изчислението изобщо не се счита за представено.

Когато грешка в първоначалното изчисление намали вноските, не забравяйте да изпратите актуализирано изчисление. Ако има просрочени задължения, първо прехвърлете баланса на вноските и неустойките към бюджета. В този случай инспекторите няма да наложат глоба. Такива правила са предвидени в член 81 от Данъчния кодекс на Руската федерация.

Моля, обърнете внимание: ако инспекторите открият грешка, тя трябва да бъде коригирана в рамките на пет работни дни. В противен случай компанията ще бъде глобена с 5000 рубли. (клауза 3 от член 88 и клауза 1 от член 129.1 от Данъчния кодекс на Руската федерация).

За да не подавате разяснения, изгответе изчисление на застрахователните премии в "". Онлайн услугата автоматично ще изчисли вноските от плащанията на служителите и ще попълни ERSV.

Как да подадете актуализиран разчет на застрахователните премии през 2017 г

Зависи какви недостатъци намираш. Как да подадете актуализирано изчисление на застрахователните премии през 2017 г.:

- ако грешката е в раздел 1 или приложения, включете в пояснението всички листове от първичния формуляр, с изключение на раздел 3 (заглавна страница - с номера на корекцията);

- ако грешката е в раздел 3, попълнете заглавната страница, раздел 1, необходимите прикачени файлове и раздел 3 - само за онези служители, за които се изискват корекции (вижте по-долу Пример за актуализирано изчисление на застрахователните премии). На ред 010 от раздел 3 посочете номера на корекцията, на ред 050 - датата на актуализацията. Ако служителят не е включен в първоначалното изчисление, на ред 010 от раздел 3 - номер на корекция „0“; задайте номера на ред 040 сами.

Тази процедура следва от параграфи 1.2 от Процедурата за попълване на изчислението, одобрена със заповед на Федералната данъчна служба на Русия от 10 октомври 2016 г. № ММВ-7-11/551@.

Индивидуална информация в раздел 3, ако няма служители или плащания

Много спорове възникнаха около раздел 3 от изчислението, който съдържа персонализирана информация за служителите. Трябва ли да го попълня, ако фирмата има служители, но през първото тримесечие няма плащания? Отговорът е да. Раздел 3 е задължителна част от изчислението. Данъчните органи предоставят данните от този раздел на Пенсионния фонд за проверка. Ако сте подали изчислението за първото тримесечие без раздел 3, изпратете актуализация до инспектората.

Попълнете подраздел 3.1 за всяко лице. Изключение правят висококвалифицирани чуждестранни специалисти, временно пребиваващи в Русия. Те изобщо не трябва да се включват в изчислението. В подраздел 3.1 посочете пълното име, SNILS номер, INN и паспортни данни на всеки служител. Не попълвайте подраздел 3.2 (клауза 22.2 от Процедурата, одобрена със заповед на Федералната данъчна служба на Русия от 10 октомври 2016 г. № ММВ-7-11/551). Тя е за плащания и вноски, но в нея няма какво да пише.

Някои счетоводни програми не включват празен подраздел 3.2 в изчислението, когато компанията не е извършила плащания към физически лица. Ако сте преминали нулевото изчисление без този подраздел, не е страшно. Това не е критична грешка и изпратете актуализирано изчисление на застрахователните премии 2017 гне е нужно.

- Препоръчваме да прочетете:

- Контролни коефициенти за изчисляване на застрахователните премии през 2017 г

Брой осигурени лица в заявленията

При изчислението трябва да покажете колко служители са осигурени в пенсионната, медицинската и социалната система. Тези цифри трябва да бъдат показани в подраздели 1.1 и 1.2 на Приложение 1 към Раздел 1 и в Приложение 2. Счетоводителите са объркани как да изчислят този показател. Проверете дали няма грешка в изчислението. Ако го намерите, изпратете разяснение.

Има лица, за които плащате един вид вноска, но не и друг. Най-простият пример са хората, които работят на трудов договор. За тях фирмата трябва да плаща пенсионни и медицински вноски, но не е длъжна да прави осигуровки. Друг пример са чужденци извън страните от ЕАЕС, които временно пребивават в Русия и не са висококвалифицирани специалисти. За тях през 2017 г. плащате пенсионни и осигурителни вноски, но не плащате медицински. Поради тези особености броят на осигурените лица за всяка осигурителна система ще бъде различен.

Нека го разберем с пример.

Пример:Как да се отрази броят на осигурените лица в калкулацията

Vega LLC има 100 служители. 15 служители са временно пребиваващи чужденци извън страните от ЕАЕС. От тях 3 души са висококвалифицирани специалисти, за които фирмата не заплаща хонорари. За останалите чужденци организацията превежда само пенсионни и социални вноски. Освен това 10 лица работят по трудови договори. За тях организацията плаща пенсионни и медицински вноски. Счетоводителят изчисли колко души са осигурени във всяка осигурителна система:

- Осигурени в пенсионната система са 107 души (100 служители - 3 висококвалифицирани специалисти + 10 контрагенти). Счетоводителят отразява тази цифра в ред 010 на подраздел 1.1 от Приложение 1 към Раздел 1. За всеки от тези хора той попълва свой собствен раздел 3 от изчислението;

- В системата на здравеопазването са осигурени 95 души (100 служители -15 чужденци + 10 контрагенти). Счетоводителят записа тази цифра в ред 010 на подраздел 1.2 от Приложение 1 към Раздел 1;

- Осигурени са 87 лица (100 служители - 3 висококвалифицирани чужденци - 10 изпълнители). Счетоводителят отразява тази цифра в ред 010 на Приложение 2.

Лични данни на служителите

Данъчните власти първо проверяват пълното име. и , които сте отразили в раздел 3. Проверката на тази информация е включена в контролните съотношения за изчислението (писмо на Федералната данъчна служба на Русия от 13 март 2017 г. № BS-4-11/4371). Но това не означава, че TIN и паспортните данни в раздел 3 не трябва да се предоставят.

TIN на служителя е официално незадължителен детайл за плащане (клауза 22.9 от Процедурата, одобрена със заповед № ММВ-7-11/551). Но ако сте го отразили в сертификата 2-NDFL на служителя, тогава той трябва да бъде преместен в раздел 3. Данъчните власти няма да могат да глобяват компания за липса на TIN в изчислението, Данъчният кодекс не предвижда такива глоби . Но грешката със сигурност ще бъде забелязана. Някои инспекторати изискват от компанията да предаде изчислението и да отрази в него липсващия TIN.

Данъчните власти не проверяват автоматично паспортните данни със своята база данни. Но това е задължителен детайл за изчисление (клауза 22.18 от Процедурата, одобрена със заповед № ММВ-7-11/551). Федералната данъчна служба обяснява, че паспортните данни са необходими на данъчните власти и Пенсионния фонд за допълнителна идентификация на лицата. За да се гарантира, че вноските са точно прехвърлени към правилните лични карти на служителите, е по-безопасно да се отразят текущите паспортни данни в изчислението. Освен това така ще отпаднат излишните въпроси от инспекторите.

Актуализирано изчисляване на застрахователните премии 2017 - неправилен SNILS

Най-голямото притеснение при вземането на първия беше заради номерата на SNILS. Пенсионният фонд на Русия предостави на данъчните власти неверни осигурителни номера на служителите. Поради тази причина много фирми не можеха да представят изчисления - данъчните просто не ги приемаха. Според представители на Федералната данъчна служба този проблем вече е решен. Данъчните власти финализираха програмата си и несъответствията в SNILS вече не са пречка за представяне на изчисления. Те ще изпращат известия за грешки, след като въведат изчислението в базата данни.

Ако вашата фирма е посочила Неправилен SNILS, актуализирано изчисляване на застрахователните премии 2017 гще трябва да се предаде. Ако всичко е наред с компанията, просто ще трябва да изпратите писмо за това и да прикачите копия от SNILS сертификатите на служителите към него. Друга възможност е да поръчате помирение с Пенсионния фонд на Русия, като използвате номера на SNILS чрез вашия специален оператор, ако той предоставя такива услуги.

Как да премахнете грешки в личните данни на служителите

|

1. Проверете пълното си име. служител на заплащане с паспорт.Най-често възниква объркване поради буквите „E“ и „E“, „I“ и „Y“, които са в пълното име. човек. Например, ако фамилното име Артемов е написано в паспорта, тогава същото фамилно име с буквата „Y“ - Артемов - не трябва да се появява в изчислението. В противен случай данъчните власти може да не приемат изчислението. |

2. Проверете информацията за служителите във Федералната данъчна служба.В личните акаунти на сайта nalog.ru се появи нова услуга. Тя ви позволява да проверявате информацията за служителите в базата данни на Федералната данъчна служба. Просто въведете паспортните данни, които знаете, SNILS и INN. В рамките на 24 часа ще получите отговор дали всичко е наред с личните Ви данни. |

3. Помолете служителите незабавно да докладват за нов паспорт.Можете например да издадете заповед за това и да запознаете служителите с нея срещу техен подпис. Ако техните паспортни данни са се променили, те трябва да не забравят да уведомят компанията за това. |

Пример за актуализирано изчисление на застрахователните премии (фрагмент)

важно!

Данъчните нямат право да блокират сметки за плащане на вноски

Инспектори блокират незаконно сметки на фирми, които закъсняват с плащането на осигуровки. На данъчните служители беше забранено да правят това (писмо на руското Министерство на финансите от 21 април 2017 г. № 03-2-07/2/24123). Министерството на финансите потвърди, че настоящата версия на Данъчния кодекс не дава на Федералната данъчна служба право да замразява сметки за плащане на вноски (подклауза 1, клауза 3, член 76 от Данъчния кодекс на Руската федерация). Длъжностни лица са разработили проект за промени в кодекса. Блокирането на сметки ще стане законно едва когато тези изменения влязат в сила. Ако инспекторатът вече е блокирал профила ви, тогава дайте жалба. Освен това имате право да поискате лихва от данъчните власти за незаконно блокиране.

Актуализираното изчисление на застрахователните премии за 2019 г. трябва да бъде представено съгласно правилата, които са променени наскоро. Необходимо е да ги познавате. В края на краищата навременното подаване на разяснение ще ви предпази от отговорност. Но не автоматично, а при определени изисквания. По-долу в статията ще ви кажем как правилно да коригирате грешки и да подадете пояснения, за да избегнете глоба.

Необходимо е да се представи актуален разчет на застрахователните премии, ако...

Изясняване на вноските, както и на данъците, е необходимо, когато дължимата сума в прехвърленото изчисление е занижена (клаузи 1, 7, член 81 от Данъчния кодекс на Руската федерация).

Съществуват и специални правила, които изискват корекции на първоначалното изчисление (клауза 7 от член 431 от Данъчния кодекс на Руската федерация). Изчислението се счита за неподадено, ако поне един от следните показатели в подраздел 3.2 е попълнен неправилно:

- 210 - сумата на плащанията и други възнаграждения за всеки от последните три месеца на отчетния или фактурния период;

- 220 - базата за изчисляване на пенсионните вноски в лимита за същите месеци;

- 240 - размерът на изчислените пенсионни вноски в лимита за същите месеци;

- 250 - суми за колони 210, 220 и 240;

- 280 - базата за изчисляване на пенсионните вноски по допълнителната тарифа за всеки от последните три месеца на отчетния или фактурния период;

- 290 - размерът на изчислените пенсионни вноски по допълнителната тарифа за същите месеци;

- 300 - суми за колони 280, 290.

Ред 061 (колони с данни за месеци) от Приложение 1 на Раздел 1 от изчислението трябва да бъде равен на сумите на редове 240 от Раздел 3 на изчислението (също по месеци).

Грешка при посочване на личните данни на служителите (пълно име, SNILS, INN) също води до факта, че отчетът се признава за неподаден, за което данъчният орган трябва да изпрати известие до платеца на вноските. В същото време Федералната данъчна служба издаде обяснение, според което посочването в отчета на нерелевантни лични данни на физическо лице не пречи на приемането на отчета (писмо на Федералната данъчна служба на Руската федерация от 16 януари 2018 г. № ГД-4-11/574).

Cm.„Федералната данъчна служба леко смекчи изискванията за грешки в ERSV“ .

Трябва да се отбележи, че допуснати грешки при изчисляване на вноските за задължително здравно осигуряване не водят до това отчетът да се счита за неподаден. Ако в този раздел бъде открита грешка, данъчният орган ще изисква обяснения или актуализирано изчисление (вижте писмото на Федералната данъчна служба на Русия от 19 февруари 2018 г. № ГД-4-11/3209@).

В случай на получаване на уведомление за изясняване на данъчната декларация (изчисление) или отказ за приемане на данъчната декларация (изчисление) и (или) че изчислението се счита за неподадено, платецът на вноските трябва да представи актуализирано изчисление (писмо на Федералната данъчна служба на Русия от 28 юни 2017 г. № BS-4-11/12446@).

Кога изясняването е правилно и кога е задължение, разберете.

Уточнението трябва да бъде представено в сроковете.

Плащанията за застрахователни премии трябва да бъдат внесени до 30-ия ден на месеца, следващ края на тримесечието. Актуализация, подадена по-рано от тази дата, ще означава, че изчислението е подадено на датата на актуализацията, тоест навреме (клауза 2 от член 81 от Данъчния кодекс на Руската федерация). Корекциите след отчетната дата могат да доведат до лихви и глоби, ако размерът на вноските се е увеличил. За да избегнете глоба, трябва да преведете просрочените задължения и неустойките, преди да подадете актуализираното изчисление. Както и при данъците, това трябва да стане преди самите инспектори да открият грешката или преди да е назначена проверка на място за съответния период.

При необходимост от корекции в раздел 3 от калкулацията, засягащи персонифицираното счетоводство, трябва да се спазват предписаните срокове. В крайна сметка такива грешки правят изчислението непредставено (както беше обсъдено по-горе).

След получаване на изчисление с грешки, контрольорите ще изпратят известие. Имате 5 дни да направите промени. Трябва да се брои от датата, на която уведомлението е изпратено по електронен път. Ако е на хартия, тогава срокът за изясняване ще бъде 10 дни (клауза 7 от член 431 от Данъчния кодекс на Руската федерация). Дните както обикновено са работни.

Спазването на тези срокове елиминира санкциите за късно представяне на изчисления. Датата на докладване ще бъде денят, в който е изпратена оригиналната версия. В противен случай ще последва глоба от 1000 рубли. до 30% от размера на вноските според данните за изчислението (клауза 1 на член 119 от Данъчния кодекс на Руската федерация) и блокиране на сметка, което наскоро стана възможно.

Прочетете повече за сроковете за подаване на задължителни разяснения и последиците от тях.

МОЛЯ, ОБЪРНЕТЕ ВНИМАНИЕ!Глобата за просрочено ЕРСВ се заплаща на три вноски .

Как мога да изясня застрахователните си премии?

За да решите как да направите актуализирано изчисление на застрахователните премии, първо използвайте същия формуляр като отчета с грешка.

За повече информация относно формата, в която трябва да изчислите застрахователните премии, прочетете .

На заглавната страница отразете поредния номер на корекцията. За да попълните актуализираното изчисление, трябва да прехвърлите от оригинала всички данни, които не изискват корекция, както и индикатори, в които са коригирани грешки. Изключение прави раздел 3. При извършване на корекции се попълват данни само за тези, за които са допуснати грешки. Информацията за лицата, за които всички данни са били първоначално попълнени коректно, не се нуждае от повторно подаване. На ред 010 от раздел 3 посочете също номера на корекцията.

Процедурата за попълване на формуляра за изчисление в сила през 2018-2019 г. е посочена в заповедта на Федералната данъчна служба от 10.10.2016 г. № ММВ-7-11/551@ и в нашата

Много счетоводители задават въпроса: Необходимо ли е да се представя едно изчисление на нулеви застрахователни премии на контролните органи? Подобни трудности възникват, ако стопанската дейност на данъкоплатеца е спряна през данъчния (отчетен) период. Нека отговорим веднага - да, необходимо е всички фирми да представят нулева калкулация за осигурителни вноски в данъчната служба, дори и при липса на плащания към гражданите.

Разбира се, нулево изчисление на застрахователните премии през 2018 г. не се представя от онези компании, които са натрупали заплати на персонала или са имали разплащания с граждани съгласно GPA (стат. 419 от Данъчния кодекс). Отсъствието на плащания обаче не облекчава отчетността, освен облекчаването на процедурата по въвеждане на данни. Нека да разберем как се формира унифицирано изчисление на застрахователните премии за 2018 г.; нулев пример е публикуван в края на статията. Отделно се обсъжда как се подава нулева калкулация за застрахователни премии и какво да се прави, ако нулева калкулация за застрахователни премии не е качена за изпращане до данъчните власти.

На пръв поглед съкращението ERSVR (или ERSV) изглежда непознато, но когато се дешифрира, става ясно, че такава отчетност вече е била подадена преди. Говорим за унифицирано изчисляване на осигурителните премии за служителите, както и за други граждани, на които работодателят е платил всички видове възнаграждения. На първо място, това е заплата, както и суми по авторски договори и GPA и др. Пълен списък на възнагражденията, за които компанията начислява SV (застрахователни премии), е даден в стат. 420, изключени суми - в стат. 422.

Съответно, ако работодателят начислява плащания на граждани в счетоводството на компанията, той е длъжен да изчисли SV от облагаемите суми и след това да ги преведе в бюджета на Руската федерация. След реформата на вноските през 2017 г. отчитането също се промени. Старият RSV беше заменен с нов формуляр. Няма значение дали изчислението на застрахователните премии е нула или е завършено, през 2018 г. формулярът е валиден (KND 1151111) съгласно Заповед на Федералната данъчна служба № ММВ-7-11/551 от 10.10.16 г.

По този начин изчисляването на застрахователните премии за 2018 г. нула се представя при липса на плащания към гражданите. Защо има такова задължение? Няма освобождаване от докладване. И това беше направено преди всичко в интерес на данъкоплатците. Като предоставя празни данни, работодателят по този начин декларира факта на неначисляване на възнаграждение на персонала и други лица и следователно потвърждава нулев CB за периода. В резултат на това, както обясняват данъчните власти (Писмо № БС-4-11/6174 от 03.04.17 г.), дружеството няма задължение да плаща средства в бюджета, тъй като нулевият отчет за изчисляване на застрахователните премии 2018 г. се потвърждава липсата на данъчна основа и начисления за СВ.

Обърнете внимание! Ако фирмата пренебрегне изискванията на стат. 431 от Данъчния кодекс, а именно клауза 7, и няма да докладва в ERSVR, тя е изправена пред налагането на санкции съгласно нормите на клауза 1 от стат. 119 в минимален размер от 1000 рубли.

Подаване на нулева калкулация за осигуровки

Разбрахме дали е необходимо да подадем нулево изчисление на застрахователните премии. След това нека да разгледаме времевата рамка и как се предоставя този документ. В съответствие с нормите на стат. 431 нулево изчисление за застрахователни премии се представя на Федералната данъчна служба в рамките на общоустановените срокове, т.е. преди 30-ия ден от периода (отчитане или сетълмент). Органът за подаване е териториалното подразделение на Федералната данъчна служба по местоживеене на гражданин със статут на индивидуален предприемач, на адреса на местоположението на предприятието за юридически лица.

Възможно ли е да се подаде нулева калкулация за застрахователни премии „на хартиен носител“ или е приемлив само електронен формат? Отговорът е даден в параграф 10 от устава. 431, където се определя, че ако броят на лицата, получаващи плащания от предприятие/индивидуален предприемач, е повече от 25 души. изисква се електронен формат за подаване на данни с потвърждение на точността чрез електронен подпис. Ако посочената цифра е по-малко от 25 души. или 25 души, изчисляването на нулеви застрахователни премии на Федералната данъчна служба може да бъде представено на хартиен формуляр. Горното важи както за вече работещи дружества, така и само за регистрирани, включително и за тези, които са преминали процедура по реорганизация на бизнеса.

Как да попълните нулево изчисление за застрахователни премии

Правилата за въвеждане на данни от Приложение 2 към Заповед № ММВ-7-11/551@ ще ви помогнат да разберете как да направите нулево изчисление за застрахователни премии към Федералната данъчна служба. Правилата описват подробно как да оформите заглавната карта; какво мастило да използвате; Как се въвеждат данни в полета. И механизмът за въвеждане на информация в секции е даден възможно най-подробно. За да бъде правилно попълнена нулевата отчетност за изчисляване на застрахователни премии, имайте предвид, че:

- Съставянето на формуляра е задължително за всички субекти, които плащат на граждани в рамките на TD, GPA и на други основания.

- Документът се подава на тримесечие, тъй като според стат. 423 изчислителни междинни периода се признават като тримесечие, половин година и 9 месеца, а крайният период е година (календарна).

- Ако данъкоплатецът при формирането на ERSVR самостоятелно установи неточности, които са причинили подплащане на SV, той е длъжен да създаде и представи изменение на контролните органи.

- Поради факта, че калкулацията на осигуровките е нулева, образецът по-долу се подава от фирми с тирета, има ли актуализирани отчети за тях? В някои случаи може да са необходими корекции – например, ако има грешки в личните данни на лицата. В този случай раздел 3 от нулевото изчисление за застрахователни премии, където е посочена персонализирана информация, подлежи на корекция. Но корекциите се подават само на онези граждани, за които се правят допълнения и/или пояснения.

- Когато изпращате актуализация, трябва да използвате формуляра, одобрен през периода на сетълмент.

Състав на нулева калкулация за застрахователни премии 2018г

Стандартната форма на актуализирания DAM е много обемна и включва много основни раздели с допълнителни подраздели и съответните приложения. Но не всички трябва да се формират от данъкоплатци СВ, а само тези, които са задължителни или за които има данни за отразяване в документа. Как да направите нулево изчисление за застрахователни премии, като вземете предвид горното? Какви листове трябва да бъдат включени в доклада? Обясненията на Федералната данъчна служба са дадени в писмо № BS-4-11/6940@ от 04/12/17.

Задължителни раздели на нулево изчисление за застрахователни премии:

- Форма за заглавие - предназначена за въвеждане на регистрационни данни за данъкоплатеца, период на подаване, OKVED и др.

- Разд. 1 RSV – използва се за въвеждане на обобщена информация за SV за OSS, Задължително медицинско осигуряване, OPS, включително допълнителни пенсионни ставки и социално осигуряване (ако е приложимо).

- Подраздел 1.1 към раздел Приложение 1. 1 – на този лист се извършва изчисляването на SV за OPS.

- Подраздел 1.2 към раздел Приложение 1. 1 – на тази страница се извършва изчисляването на СВ за задължително здравно осигуряване.

- Приложение 2 раздел. 1 – това приложение се използва за показване на изчислени данни за SV в OSS.

- Разд. 3 – последният задължителен раздел от нулата трябва да показва персонализирана информация за осигурените лица.

Всички останали изисквания за оформяне на формуляра са идентични в сравнение с други видове отчети - попълват се с печатни и главни букви, на ръка или на компютър, без грешки и правописни грешки. Номерирането се извършва по метода от край до край; документът се отпечатва едностранно, без телбод. Кодирането на стойностите е дадено допълнително в Заповед № ММВ-7-11/551@.

Как да кача нулева калкулация за застрахователни премии

В допълнение към задачата за правилно попълване на данни в ERSVR, счетоводителите понякога не знаят как да изпратят нулево изчисление за застрахователни премии. И тук проблемът може да възникне поради това. При качване на документ от регулирани отчети програмата ще „закълне“, ако не са генерирани всички необходими листове. В този случай раздел 3 трябва да бъде попълнен без подраздел. 3.2, където се въвеждат данни за плащанията. Съответно ще трябва да се попълни само подраздел. 3.1, който директно предоставя лична информация за физически лица. Ако дружеството има един управител, данните за него се вписват по общия ред.

Изчисляване на застрахователни премии 2018 – нула за индивидуални предприемачи

Имате ли нужда от нулево изчисление за застрахователни премии за индивидуални предприемачи? В ситуация, в която бизнесменът няма статут на работодател, т.е. той извършва дейност без нает персонал, задължението за подаване на ERSV не се отнася за него. Този вид данъчна отчетност се подава само от работодатели-осигурители в описаните по-горе случаи. Ако предприемачът не е подписал TD и/или GPD, наречете го титуляр на полицата според нормите на главите. 34 Данъчен кодекс не е разрешено, което означава, че той не трябва да докладва по IC.

Въпреки това, при сключване на различни споразумения с граждани, изискването за представяне на отчет важи и за индивидуалните предприемачи. Процедурата за попълване на формуляра и подаването му съвпада с механизма за подаване на ERSV за юридически лица.

Пример за попълване на нулево изчисление за застрахователни премии 2018 г

Типичен пример за попълване на нулево изчисление за застрахователни премии за 1 тримесечие. 2018 ще ви помогне да оформите правилно всички необходими страници на документа. Както се вижда от извадката, всеки показател се въвежда на отделен ред; Според цифровите данни са посочени тирета. Кодирането на периода е 21 за 1-во тримесечие. Името на платеца се посочва изцяло, съгласно информация от учредителната документация на дружеството. Ако документът се подава лично от данъкоплатеца, верността се потвърждава от ръководството на компанията; ако е представител - отговорният специалист на представителя (с посочване на документа за неговите правомощия).

Пример за нулево изчисление за застрахователни премии 2018 - изтеглете безплатно от тук:

Ако намерите грешка, моля, маркирайте част от текста и щракнете Ctrl+Enter.

От тази статия ще научите кога трябва да подадете актуализиран разчет на застрахователните премии и как става това.

Ако след подаване на основното изчисление работодателят установи, че размерът на дължимите вноски в него е занижен, е необходимо да изпрати „последващо“ актуализирано изчисление. Съставя се по образец, който е бил валиден в периода, за който е подадена основната калкулация.

Ако има определени несъответствия в отчета, той се счита за непредаден и следователно притежателят на полицата трябва да подготви и представи нова версия на основното изчисление, което няма да се счита за корекция:

Третият раздел съдържа неверни лични данни на служителя;

Има грешки в общите показатели на трети раздел;

Общите показатели за всички осигурени лица в трети раздел не съвпадат с показателите за дружеството като цяло от подраздели 1.1 и 1.3 на първи раздел.

Попълване на коригираща калкулация за осигуровки

Официална информация за попълване на коригиращото изчисление се съдържа в Заповед на Федералната данъчна служба на Русия № ММВ-7-11/551@ от 10.10.2016 г.

На заглавната страница трябва да се отбележи, че калкулацията е с коригиращ характер. В полето „Номер на корекцията” трябва да посочите „--1”, ако отчетът се коригира за първи път, „--2” ако се коригира втори път и т.н. Съответно, при подаване на първоначалното основно изчисление това поле ще има стойност „--0“.

Подобен номер за корекция трябва да се появи в ред 010 на раздел 3 от изчислението, който предоставя персонализирани данни за всеки осигурен служител.

Кои раздели от калкулацията на застрахователните премии се попълват при извършване на корекции?

Всички листове, които са попълнени в първия, грешен отчет.

Изключение правят персонализираните данни в раздел 3. Този раздел се попълва само за тези осигурени лица, за които има грешки в основното изчисление и се предоставят актуализирани данни. За осигурени служители, за които не е имало грешки в информацията при първоначалното изчисление, не е необходимо да се попълва раздел 3 от корективния протокол.

Когато попълвате раздел 3 от изчислението на корекцията, трябва да се ръководите от методическите обяснения на Федералната данъчна служба на Руската федерация, дадени в писмо от 28 юни 2017 г. № BS-4-11/12446@ „Относно предоставянето актуализирани изчисления.“

Краен срок за корекция

Съгласно член 81 от Данъчния кодекс на Руската федерация организация или предприемач може да избегне глоби за подценена сума в основния отчет, ако преди данъчният инспектор да открие грешката или преди да е насрочен одит на място на вноските, те успяват да направят следното:

1. Представете актуализирано изчисление на застрахователните премии в данъчната служба.

2. Платете липсващата сума.

3. Платете всички дължими неустойки.

Ако притежателят на полицата е получил уведомление от данъчната служба, че отчетът се счита за неподаден поради грешки в данните от раздел 3 или несъответствия между пенсионните вноски за организацията като цяло и размера на вноските за всеки служител, трябва да се направи ново изчисление да бъдат представени в следните срокове:

1. В 5-дневен срок от датата на изпращане на уведомлението по електронен път.

2. В 10-дневен срок от датата на изпращане на съобщението на хартиен носител.

Такива срокове са предвидени в член 431, параграф 7 от Данъчния кодекс на Руската федерация.

Ако индивидуален предприемач или компания спази тези срокове, тогава датата на подаване на изчислението ще се счита за деня, в който притежателят на полицата е представил първата, неправилна опция. В противен случай притежателят на полицата ще бъде изправен пред глоба за късно предоставяне на изчислението.

Наказания

За късно подаване на отчета се предвижда глоба от 5 до 30% от сумата, посочена в калкулацията, 5% за всеки пълен или частичен месец закъснение. Минималната глоба е 1000 рубли.

Ако притежателят на полицата е платил дължимите премии навреме, но е закъснял с отчета, тогава ще му бъде начислена само минимална неустойка.

Удобно е да попълвате изчисления и други отчети в услугата. Отчетните документи се генерират с помощта на електронен съветник, който предоставя подкани за всяко действие.

Можете веднага да подпишете готовия протокол с електронен подпис, който ние ще издадем безплатно, и да го изпратите до необходимия орган. Ще виждате статуса на подадените отчети в личния си акаунт и ще можете да правите корекции навреме, ако отчетът не бъде приет.

Услугата ще ви спаси от проблеми с отчитането.