Ինչպես կատարել մուծումների համար ուղղիչ հաշվարկ: Ապահովագրավճարների միասնական հաշվարկ - ձև

Քանի որ բոլոր ապահովագրավճարները, բացառությամբ մասնագիտական վճարների: հիվանդությունները, 2019 թվականին կանցնեն Դաշնային հարկային ծառայության իրավասության ներքո, դրանք պետք է ուղղակիորեն վճարվեն հարկային մարմիններին. Սակայն ձեռնարկատերերը դեռևս ստիպված կլինեն որոշակի տեսակի հաշվետվություններ ներկայացնել հիմնադրամներին: Քանի որ վճարումները կատարվելու են հարկային մարմիններին, իսկ տեղեկատվության միջգերատեսչական փոխանակումն առանձնապես զարգացած չէ, հարկային մարմինները, սեփական աշխատանքը պարզեցնելու համար, ներկայացրել են նոր տեսակի հաշվետվական փաստաթուղթ, որը 2019թ. կոչվում է Ապահովագրական վճարների միասնական հաշվարկ։

Հարկ է նշել, որ «մեկ» նախածանցը հայտնվել է հաշվապահներից, քանի որ հաշվետվության այս տեսակը միավորում է բոլոր տեսակի վճարումները ապահովագրության նպատակով:

Դուք կարող եք ներբեռնել ապահովագրավճարների «մեկ» հաշվարկի ձևը PDF ձևաչափով լրացնելու համար այստեղ: Այս ձևը, ըստ KND 1151111 ձևի, պարունակում է բացարձակապես բոլոր բաժինները և հնարավոր դիմումները:

Բիզնեսով զբաղվող բոլոր անձինք, ինչպես նաև ապահովագրավճարներ վճարող կազմակերպությունները պարտավոր են ներկայացնել հաշվետու փաստաթուղթ:

Հարկ է հիշել, որ աշխատողներ չունեցող ձեռնարկատերերը ապահովագրավճարներ են վճարում միայն իրենց համար։ Նրանց համար արտոնությունները սկսում են գործել, երբ վճարումները հասնում են որոշակի չափի: Որից հետո վճարումները կամ դադարեցվում են, կամ վճարվում են նվազեցված դրույքաչափով:

Եթե ձեռնարկատերն ունի աշխատողներ, ապա նա պարտավոր է նրանց համար վճարել ապահովագրավճարներ։ Կարևոր է այն փաստը, որ տարբեր BCC-ներ կօգտագործվեն ձեր և ձեր աշխատակցի համար մուծումը վճարելու համար:

Կազմակերպությունները նաև հանդես են գալիս որպես ապահովագրող իրենց աշխատակիցների համար: Նրանք վճարում են իրենց տուրքերը՝ հիմնվելով իրենց աշխատավարձի և այլ նպաստների վրա, որոնք աշխատողը ստանում է աշխատավայրից: Հարկ է նշել, որ ոչ ձեռնարկատերը, ոչ էլ կազմակերպությունն իրավունք չունեն աշխատողների համար վճարումները հանել իրենց աշխատողների աշխատավարձից:

Եթե տնտեսվարող սուբյեկտի աշխատողների թիվը գերազանցում է մարդկանց միջին վիճակագրական թիվը, ապա հաշվետվությունը պետք է ներկայացվի էլեկտրոնային ձևաչափով:

Ինչպես լրացնել փաստաթուղթը

2019 թվականի Ապահովագրավճարների միասնական հաշվարկման ձևը առաջարկում է լրացնել երեք բաժին, ինչպես նաև վերնագրի էջ:

- Առաջին էջստանդարտ Այն պարունակում է ընդհանուր տեղեկություններ կազմակերպության կամ անհատ ձեռնարկատիրոջ մասին:

- Առաջին բաժնումբոլոր կարգավորման գործընթացները կիրականացվեն ապահովադրի կատարած ներդրումների դիմաց: Այս բաժինը ամենածավալունն է և կպահանջի այն անձից, որը լրացնում է ապահովագրավճարների գումարների հաշվարկման սկզբունքների առավելագույն գիտելիքները: Այն նվիրված է «Ապահովագրավճարներ վճարողի պարտավորությունների վերաբերյալ ամփոփ տվյալներ»։

- Երկրորդ բաժինվճար վճարողների համար տրամադրվում է գյուղացիական տնտեսության կամ գյուղացիական ձեռնարկության ղեկավար հանդիսացող անձի կողմից: Միշտ չէ, որ այն լրացվելու է բոլորի կողմից։

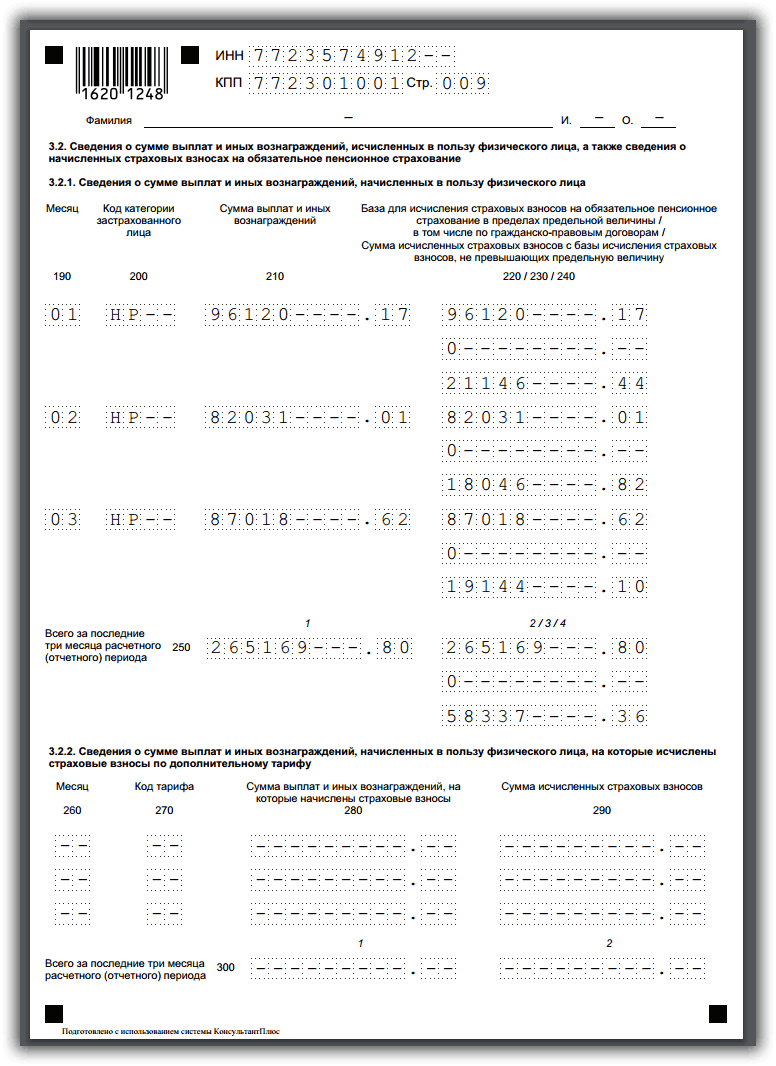

- Երրորդ բաժնումպարունակում է տեղեկատվություն ապահովագրված անձանց և նրանց վճարումների վերաբերյալ: Սա տեղեկատվություն է յուրաքանչյուր անհատի համար, ում համար վճարվելու են ապահովագրավճարներ:

Ձեռնարկատերը պետք է հաշվի առնի, որ եթե բոլոր աշխատողների միջին թիվը, որոնց վճարումներ են կատարվել այս հաշվետու ժամանակահատվածում, գերազանցում է մարդկանց թիվը, ապա հաշվետվությունը պետք է ներկայացվի էլեկտրոնային ձևաչափով: Եթե այս թիվը ավելի քիչ է, ապա թղթի տեսքով։ Ի դեպ, հաշվետվական փաստաթուղթը կարող է բերվել Դաշնային հարկային ծառայություն՝ գրանցման վայրում ինքներդ կամ ուղարկել փոստով:

Ապահովագրավճարների հաշվարկի լրացման օրինակ և օրինակ (KND 1151111)

Կարող եք ներբեռնել PDF ձևաչափով լրացման օրինակ կամ տեսնել ստորև ներկայացված պատկերներում:

Առաջին էջ

Բաժին 1

Մեր դեպքում 2-րդ բաժին չկա, քանի որ կազմակերպությունը ֆերմա չէ։

Բաժին 3

Ապահովագրավճարների միասնական հաշվարկ լրացնելու ընդհանուր պահանջներ

Ներկայացրեք տարեկան առաջին եռամսյակի հաշվետվությունները, այսինքն՝ առաջին անգամ հարկային մարմիններին ներկայացրեք միասնական հաշվարկը պահանջվում է մինչև 30.04.2019թ.

Ձևաթուղթը կարող է լրացնել անձամբ ձեռնարկատերը կամ նրա կողմից նշանակված պատասխանատու անձը: Լրացնելիս դուք պետք է համապատասխանեք հետևյալ պահանջներին.

- Ձևը լրացնելու համար դուք պետք է օգտագործեք կապույտ, մանուշակագույն կամ սև թանաք:

- Տեքստային դաշտը լրացնելու համար դուք պետք է օգտագործեք տպագիր մեծատառեր: Դիմորդն իրավունք ունի նաև ստեղծել և լրացնել ձևաթուղթը համակարգչային ձևաչափով:

- Էջերի համարակալումը շարունակական է։ Առաջին էջը համարվում է տիտղոսաթերթ և համարակալված է որպես 001։ Հինգերորդը, օրինակ, 005 է, իսկ տասներեքերորդը՝ 013։

- Դաշտերը լրացվում են ձախից աջ։

- Դրամական միավորները ցուցադրվում են ռուբլով և կոպեկներով: Եթե գումարի ցուցիչը մուտքագրված չէ, ապա մուտքագրվում է զրո, եթե որևէ այլ ցուցանիշ գծիկ է:

- Չի թույլատրվում սրբագրիչով ուղղումներ կատարել, թերթի երկու կողմերում տպել կամ էջեր կապել, որոնց արդյունքում դրանք կարող են վնասվել: Այս դեպքում 2019 թվականի ապահովագրավճարների միասնական հաշվարկի ձևը նման է հաշվետու փաստաթղթերի այլ տեսակներին:

Դիտեք նաև նոր հաշվետվության ձևի մասին տեսանյութը.

Խախտումներ և պատասխանատվություն

Հաշվետվությունը ժամանակին չներկայացնելու դեպքում կտուգանվի 200 ռուբլու չափով յուրաքանչյուր չներկայացված ձևի համար: Եթե ձեր տարեկան հաշվետվությունը ժամանակին չներկայացնեք, տուգանքը կարող է կազմել պահանջվող մուծումների գումարի մինչև 5%-ը: Կան հստակեցնող դրույթներ, որ այս տուգանքը չի կարող գերազանցել եկամտի 30%-ը, սակայն չպետք է պակաս լինի 1 հազար ռուբլուց։

Հարկային մարմինները կարող են հաշվետվությունը չներկայացված ճանաչել, եթե վճարումների հաշվարկված գումարը չի համապատասխանում այն գումարին, որը ձևավորվում է յուրաքանչյուր առանձին անձի համար ապահովագրական գումարները միավորելիս: Այդ դեպքում նրանք ծանուցում են ձեռնարկատիրոջը, որ հաշվետվությունը չի ընդունվի քննարկման, և նա իր հերթին պարտավորվում է հնգօրյա ժամկետում ներկայացնել ճիշտ ձևը։

Եթե Ձեր գործունեության ընթացքում սխալ է հայտնաբերվել արդեն իսկ ներկայացված հաշվետվության մեջ, ապա անհրաժեշտ է հնարավորինս սեղմ ժամկետներում պարզաբանող փաստաթուղթ ներկայացնել հարկային մարմիններին։

Ներկայացրե՛ք 2017 թվականի ապահովագրավճարների թարմացված հաշվարկ, եթե թերագնահատել եք բյուջե կատարվող վճարումները: Թարմացված հաշվարկի մեկ այլ պատճառ էլ աշխատակիցների և կապալառուների մասին ոչ ճշգրիտ անձնական տվյալներն են:

Ե՞րբ է ձեզ անհրաժեշտ 2017 թվականին Դաշնային հարկային ծառայության ապահովագրական վճարների թարմացված հաշվարկ:

Ստուգեք, արդյոք անհրաժեշտ է ներկայացնել Դաշնային հարկային ծառայության ապահովագրական վճարների թարմացված հաշվարկը 2017 թ.

Եթե արդեն ներկայացված հաշվարկում սխալներ եք գտնում, որոնց պատճառով չեք թերագնահատել վճարվող վճարները, ապա պարտադիր չէ այն ներկայացնել։ Օրինակ, կազմակերպությունը հաշվարկել է ապահովագրավճարները չհարկվող վճարումներից: Այս կանոնից երկու բացառություն կա.

- անձնական տվյալների մեջ - ոչ ճշգրիտ տեղեկատվություն (սա ցանկացած սխալ կամ տառասխալ է);

- Ընկերության կենսաթոշակային վճարները (ենթաբաժին 1.1) չեն համընկնում բոլոր աշխատողների համար վճարումների չափի հետ (ենթաբաժին 3.2.1):

Երկու դեպքում էլ պարզաբանումն անհրաժեշտ է։ Վերջին դեպքում հաշվարկն ընդհանրապես ներկայացված չի համարվում։

Երբ նախնական հաշվարկի սխալը նվազեցրել է վճարումները, համոզվեք, որ ներկայացրեք թարմացված հաշվարկ: Եթե կա ապառք, ապա նախ մուտքերի ու տույժերի մնացորդը փոխանցեք բյուջե։ Այս դեպքում տեսուչները տուգանք չեն գանձի։ Նման կանոնները նախատեսված են Ռուսաստանի Դաշնության հարկային օրենսգրքի 81-րդ հոդվածով:

Խնդրում ենք նկատի ունենալ. եթե տեսուչների կողմից սխալ հայտնաբերվի, այն պետք է ուղղվի հինգ աշխատանքային օրվա ընթացքում: Հակառակ դեպքում ընկերությունը կտուգանվի 5000 ռուբլով: (Ռուսաստանի Դաշնության հարկային օրենսգրքի 88-րդ հոդվածի 3-րդ կետ և Ռուսաստանի Դաշնության հարկային օրենսգրքի 129.1-րդ հոդվածի 1-ին կետ):

Պարզաբանումներ չներկայացնելու համար պատրաստեք ապահովագրավճարների հաշվարկ «»-ում: Առցանց ծառայությունն ավտոմատ կերպով կհաշվարկի աշխատակիցների վճարումներից կատարվող վճարումները և կլրացնի ERSV-ը:

Ինչպես ներկայացնել ապահովագրավճարների նորացված հաշվարկ 2017թ

Դա կախված է նրանից, թե ինչ թերություններ եք գտնում: Ինչպես ներկայացնել ապահովագրավճարների նորացված հաշվարկ 2017թ.

- եթե սխալը կա 1-ին բաժնում կամ հավելվածներում, պարզաբանման մեջ ներառեք հիմնական ձևի բոլոր թերթերը, բացառությամբ 3-րդ բաժնի (վերնագրի էջը` ուղղման համարով).

- եթե սխալը 3-րդ բաժնում է, լրացրեք տիտղոսաթերթը, բաժին 1-ը, անհրաժեշտ հավելվածները, իսկ 3-րդ բաժինը՝ միայն այն աշխատակիցների համար, որոնց համար ուղղումներ են պահանջվում (տես ստորև Ապահովագրավճարների նորացված հաշվարկի նմուշ) 3-րդ բաժնի 010 տողում նշեք ճշգրտման համարը, 050 տողում՝ թարմացման ամսաթիվը: Եթե աշխատողը չի ընդգրկվել նախնական հաշվարկում, ապա 3-րդ բաժնի 010 տողում` «0» ճշգրտման համարը ինքներդ նշանակեք 040 տողում:

Այս ընթացակարգը բխում է հաշվարկը լրացնելու կարգի 1.2-րդ կետերից, որը հաստատվել է Ռուսաստանի Դաշնային հարկային ծառայության 2016 թվականի հոկտեմբերի 10-ի թիվ ММВ-7-11/551@ հրամանով:

Անհատական տեղեկատվություն 3-րդ բաժնում, եթե չկան աշխատողներ կամ վճարումներ

Շատ հակասություններ ծագեցին հաշվարկի 3-րդ բաժնի շուրջ, որը պարունակում է աշխատողների մասին անհատականացված տեղեկատվություն: Պետք է լրացնե՞մ, եթե ընկերությունն ունի աշխատողներ, բայց առաջին եռամսյակում վճարումներ չեն եղել: Պատասխանը այո է: 3-րդ բաժինը հաշվարկի պարտադիր մասն է: Հարկային մարմինները այս բաժնի տվյալները ստուգման համար ներկայացնում են Կենսաթոշակային հիմնադրամ: Եթե առաջին եռամսյակի հաշվարկն եք ներկայացրել առանց 3-րդ բաժնի, թարմացում ուղարկեք տեսչությանը:

Լրացրեք 3.1 ենթաբաժինը յուրաքանչյուր անձի համար: Բացառություն են կազմում Ռուսաստանում ժամանակավորապես գտնվող օտարերկրյա բարձրակարգ մասնագետները։ Դրանք ընդհանրապես պետք չէ ներառել հաշվարկի մեջ։ 3.1 ենթաբաժնում տրամադրեք յուրաքանչյուր աշխատակցի լրիվ անունը, SNILS համարը, INN-ը և անձնագրի տվյալները: Մի լրացրեք 3.2 ենթաբաժինը (Կարգի 22.2 կետ, որը հաստատվել է Ռուսաստանի Դաշնային հարկային ծառայության 2016 թվականի հոկտեմբերի 10-ի թիվ ММВ-7-11/551 հրամանով): Դա վճարումների ու մուծումների համար է, բայց դրա մեջ գրելու բան չկա։

Որոշ հաշվապահական ծրագրեր հաշվարկում չեն ներառում դատարկ 3.2 ենթաբաժինը, երբ ընկերությունը ֆիզիկական անձանց վճարումներ չի կատարել: Եթե դուք անցել եք զրոյական հաշվարկն առանց այս ենթաբաժնի, դա սարսափելի չէ: Սա կրիտիկական սխալ չէ և ներկայացրեք Ապահովագրավճարների նորացված հաշվարկ 2017թդուք պետք չէ:

- Խորհուրդ ենք տալիս կարդալ.

- Ապահովագրավճարների հաշվարկման վերահսկման գործակիցները 2017թ

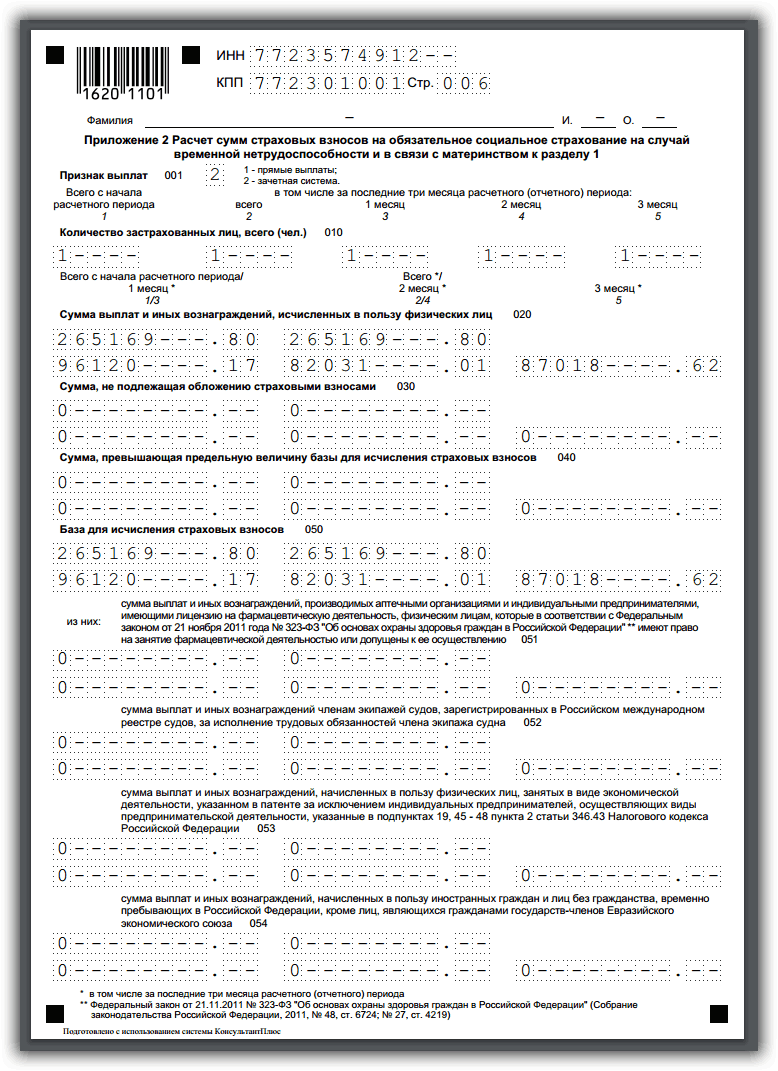

Ապահովագրված անձանց թիվը դիմումներում

Հաշվարկում պետք է նշվի, թե քանի աշխատող է ապահովագրված կենսաթոշակային, բժշկական և սոցիալական ապահովագրության համակարգերում։ Այս թվերը պետք է ցուցադրվեն Բաժնի 1-ի Հավելված 1-ի 1.1 և 1.2 ենթաբաժիններում և Հավելված 2-ում: Հաշվապահները շփոթված են, թե ինչպես հաշվարկել այս ցուցանիշը: Ստուգեք, թե արդյոք ձեր հաշվարկում սխալ կա: Եթե գտնում եք, ներկայացրեք պարզաբանում։

Կան անհատներ, որոնց համար վճարում ես մի տեսակ ներդրում, այլ ոչ: Ամենապարզ օրինակն այն մարդիկ են, ովքեր աշխատում են պայմանագրով: Նրանց համար ընկերությունը պետք է վճարի կենսաթոշակային և բժշկական վճարներ, սակայն պարտավոր չէ կատարել սոցվճարներ։ Մեկ այլ օրինակ՝ ԵԱՏՄ երկրներից ոչ օտարերկրացիները, որոնք ժամանակավորապես գտնվում են Ռուսաստանում և բարձր որակավորում ունեցող մասնագետներ չեն։ 2017 թվականին դրանց համար վճարում եք կենսաթոշակային և սոցիալական ապահովագրության վճարներ, բայց բժշկական վճարներ չեք փոխանցում։ Այս հատկանիշներով պայմանավորված՝ յուրաքանչյուր ապահովագրական համակարգի համար ապահովագրված անձանց թիվը տարբեր կլինի։

Եկեք դա հասկանանք օրինակով.

Օրինակ՝Ինչպե՞ս արտացոլել ապահովագրվածների թիվը հաշվարկում

«Վեգա» ՍՊԸ-ն ունի 100 աշխատակից։ 15 աշխատակիցներ ժամանակավորապես մնում են ԵԱՏՄ երկրներից ոչ օտարերկրացիներ. Նրանցից 3-ը բարձր որակավորում ունեցող մասնագետներ են, որոնց համար ընկերությունը վճարներ չի վճարում։ Այլ օտարերկրացիների համար կազմակերպությունը փոխանցում է միայն կենսաթոշակային և սոցիալական վճարներ։ Բացի այդ, 10 ֆիզիկական անձինք աշխատում են պայմանագրային պայմանագրերով։ Նրանց համար կազմակերպությունը վճարում է կենսաթոշակային և բժշկական վճարներ։ Հաշվապահը հաշվարկել է, թե յուրաքանչյուր ապահովագրական համակարգում քանի հոգի է ապահովագրված.

- Կենսաթոշակային համակարգում ապահովագրված է 107 մարդ (100 աշխատող՝ 3 բարձրակարգ մասնագետ + 10 կապալառու)։ Հաշվապահն այս թիվը արտացոլել է 1-ին բաժնի 1-ին հավելվածի 1.1 ենթաբաժնի 010 տողում: Այս մարդկանցից յուրաքանչյուրի համար նա լրացրել է հաշվարկի իր սեփական 3-րդ բաժինը.

- Բժշկական համակարգում ապահովագրված է 95 մարդ (100 աշխատող -15 օտարերկրացի + 10 կապալառու)։ Այս ցուցանիշը հաշվապահը գրանցել է 1-ին բաժնի 1-ին հավելվածի 1.2 ենթաբաժնի 010 տողում.

- Սոցիալական ապահովագրության համակարգում ապահովագրված է 87 անձ (100 աշխատող՝ 3 բարձր որակավորում ունեցող օտարերկրացի՝ 10 կապալառու)։ Այս ցուցանիշը հաշվապահն արտացոլել է Հավելված 2-ի 010 տողում:

Աշխատակիցների անձնական տվյալները

Հարկային մարմինները նախ ստուգում են լրիվ անվանումը։ և , որը դուք արտացոլել եք 3-րդ բաժնում: Այս տեղեկատվության ստուգումը ներառված է հաշվարկի վերահսկման գործակիցներում (Ռուսաստանի Դաշնային հարկային ծառայության 2017 թվականի մարտի 13-ի թիվ BS-4-11/4371 նամակ): Բայց դա չի նշանակում, որ 3-րդ բաժնում նշված TIN-ը և անձնագրի տվյալները պետք չէ տրամադրել:

Աշխատողի TIN-ը պաշտոնապես կամընտիր վճարման տվյալ է (Կարգի 22.9 կետ, հաստատված թիվ ММВ-7-11/551 հրամանով): Բայց եթե դուք այն արտացոլել եք աշխատողի 2-NDFL վկայագրում, ապա այն պետք է տեղափոխվի 3-րդ բաժին: Հարկային մարմինները չեն կարողանա տուգանել ընկերությանը հաշվարկում INN-ի բացակայության համար տուգանքներ։ Բայց սխալն անշուշտ կնկատվի։ Որոշ տեսչություններ խնդրում են ընկերությանը նորից ներկայացնել հաշվարկը և դրանում արտացոլել բացակայող TIN-ը։

Հարկային մարմինները ինքնաբերաբար չեն ստուգում անձնագրային տվյալները իրենց տվյալների բազայում։ Բայց սա պարտադիր հաշվարկային մանրամասնություն է (Կարգի 22.18 կետ, հաստատված թիվ ММВ-7-11/551 հրամանով)։ Դաշնային հարկային ծառայությունը բացատրում է, որ անձնագրային տվյալներն անհրաժեշտ են հարկային մարմիններին և կենսաթոշակային ֆոնդին՝ ֆիզիկական անձանց լրացուցիչ նույնականացման համար: Ապահովելու համար, որ վճարումները ճշգրիտ կերպով փոխանցվում են ճիշտ աշխատողների անձնական քարտերին, ավելի ապահով է ընթացիկ անձնագրի տվյալները արտացոլել հաշվարկում: Բացի այդ, դա կվերացնի տեսուչների ավելորդ հարցերը:

2017 թվականի ապահովագրավճարների թարմացված հաշվարկ - սխալ SNILS

Առաջինը վերցնելիս ամենամեծ անհանգստությունը SNILS թվերի պատճառով էր: Ռուսաստանի կենսաթոշակային հիմնադրամը հարկային մարմիններին աշխատակիցների ապահովագրության սխալ համարներ է տրամադրել։ Այդ իսկ պատճառով շատ ընկերություններ չկարողացան հաշվարկներ ներկայացնել՝ հարկային մարմինները պարզապես դա չընդունեցին։ Դաշնային հարկային ծառայության պաշտոնյաների խոսքով՝ այս խնդիրը այժմ լուծված է։ Հարկային մարմինները վերջնականացրել են իրենց ծրագիրը, և SNILS-ի անհամապատասխանություններն այլևս խոչընդոտ չեն հանդիսանում հաշվարկներ ներկայացնելու համար: Նրանք հաշվարկը տվյալների բազա մուտքագրելուց հետո սխալների մասին ծանուցումներ կուղարկեն:

Եթե ձեր ընկերությունը նշել է Սխալ SNILS, ապահովագրավճարների նորացված հաշվարկ 2017 թստիպված կլինի հանձնվել. Եթե ընկերության հետ ամեն ինչ ճիշտ է, ապա ձեզ պարզապես անհրաժեշտ կլինի նամակ ներկայացնել այս մասին և դրան կցել աշխատակիցների SNILS վկայագրերի պատճենները: Մեկ այլ տարբերակ է պատվիրել հաշտություն Ռուսաստանի կենսաթոշակային ֆոնդի հետ՝ օգտագործելով SNILS համարները ձեր հատուկ օպերատորի միջոցով, եթե նա այդպիսի ծառայություններ է մատուցում:

Ինչպես վերացնել աշխատակիցների անձնական տվյալների սխալները

|

1. Ստուգեք ձեր լրիվ անունը: աշխատողը վճարում է անձնագրով.Ամենից հաճախ շփոթություն է առաջանում «E» և «E», «I» և «Y» տառերի պատճառով, որոնք լրիվ անվանման մեջ են: մարդ. Օրինակ, եթե անձնագրում գրված է Արտեմով ազգանունը, ապա նույն ազգանունը «Y» տառով` Արտեմով, չպետք է հայտնվի հաշվարկում: Հակառակ դեպքում հարկային մարմինները կարող են չընդունել հաշվարկը: |

2. Ստուգեք տեղեկությունները Դաշնային հարկային ծառայության աշխատակիցների մասին: nalog.ru կայքի անձնական հաշիվներում նոր ծառայություն է հայտնվել։ Այն թույլ է տալիս ստուգել աշխատակիցների տեղեկատվությունը Դաշնային հարկային ծառայության տվյալների բազայում: Պարզապես մուտքագրեք ձեր իմացած անձնագրի տվյալները, SNILS-ը և TIN-ը: 24 ժամվա ընթացքում դուք կստանաք պատասխան՝ արդյոք ամեն ինչ կարգի՞ն է ձեր անձնական տվյալների հետ կապված։ |

3. Խնդրեք աշխատակիցներին անհապաղ հայտնել նոր անձնագրի մասին:Դուք կարող եք, օրինակ, հրաման տալ այս մասին և ստորագրությամբ ծանոթացնել աշխատակիցներին: Եթե նրանց անձնագրի տվյալները փոխվել են, նրանք պետք է հիշեն այդ մասին տեղեկացնել ընկերությանը: |

Ապահովագրավճարների նորացված հաշվարկի նմուշ (հատված)

Կարևոր!

Հարկային մարմինները մուծումների վճարման համար հաշիվներն արգելափակելու իրավունք չունեն

Տեսուչներն ապօրինի արգելափակում են ապահովագրավճարների վճարումը ուշացած ընկերությունների հաշիվները։ Հարկային պաշտոնյաներին արգելվել է դա անել (Ռուսաստանի ֆինանսների նախարարության 2017 թվականի ապրիլի 21-ի թիվ 03-2-07/2/24123 նամակ): Ֆինանսների նախարարությունը հաստատել է, որ Հարկային օրենսգրքի ներկայիս տարբերակը Դաշնային հարկային ծառայությանը իրավունք չի տալիս սառեցնել հաշիվները վճարումների համար (Ռուսաստանի Դաշնության հարկային օրենսգրքի 1-ին ենթակետ, 3-րդ կետ, հոդված 76): Պաշտոնյաները մշակել են օրենսգրքում փոփոխությունների նախագիծ։ Հաշվի արգելափակումն օրինական կդառնա միայն այն ժամանակ, երբ ուժի մեջ մտնեն այս փոփոխությունները։ Եթե տեսչությունն արդեն արգելափակել է ձեր հաշիվը, ապա բողոք ներկայացրեք։ Բացի այդ, դուք իրավունք ունեք հարկային մարմիններից տոկոս պահանջել անօրինական արգելափակման համար։

2019 թվականի ապահովագրավճարների նորացված հաշվարկը պետք է ներկայացվի վերջերս փոփոխված կանոններով։ Պետք է իմանալ նրանց։ Ի վերջո, պարզաբանումների ժամանակին ներկայացումը կպաշտպանի ձեզ պատասխանատվությունից: Բայց ոչ ինքնաբերաբար, այլ որոշակի պահանջների ներքո: Ստորև հոդվածում ձեզ կպատմենք, թե ինչպես ճիշտ ուղղել սխալները և ներկայացնել պարզաբանումներ՝ տուգանքից խուսափելու համար։

Անհրաժեշտ է ներկայացնել ապահովագրավճարների նորացված հաշվարկ, եթե...

Մուծումների, ինչպես նաև հարկերի վերաբերյալ պարզաբանումը պահանջվում է, երբ փոխանցված հաշվարկում վճարման ենթակա գումարը թերագնահատված է (Ռուսաստանի Դաշնության հարկային օրենսգրքի 81-րդ հոդվածի 1-ին, 7-րդ կետեր):

Կան նաև հատուկ կանոններ, որոնք պահանջում են ճշգրտումներ կատարել նախնական հաշվարկում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 431-րդ հոդվածի 7-րդ կետ): Հաշվարկը համարվում է չներկայացված, եթե 3.2 ենթաբաժնի հետևյալ ցուցանիշներից առնվազն մեկը սխալ է լրացված.

- 210 - հաշվետու կամ հաշվարկային ժամանակաշրջանի վերջին երեք ամիսներից յուրաքանչյուրի համար վճարումների և այլ վարձատրությունների չափը.

- 220 - նույն ամիսների սահմանաչափով կենսաթոշակային վճարների հաշվարկման հիմքը.

- 240 - նույն ամիսների սահմանաչափով հաշվարկված կենսաթոշակային վճարների չափը.

- 250 - 210, 220 և 240 սյունակների հանրագումարներ;

- 280 - հաշվետու կամ հաշվարկային ժամանակաշրջանի վերջին երեք ամիսներից յուրաքանչյուրի համար լրացուցիչ սակագնով կենսաթոշակային վճարների հաշվարկման հիմքը.

- 290 - նույն ամիսների համար լրացուցիչ սակագնով հաշվարկված կենսաթոշակային վճարների չափը.

- 300 - գումարներ 280, 290 սյունակների համար:

Հաշվարկի 1-ին բաժնի Հավելված 1-ի 061 տողը (ամիսների տվյալներով սյունակներ) պետք է հավասար լինի հաշվարկի 3-րդ բաժնի 240 տողերի գումարներին (նաև ըստ ամիսների):

Աշխատակիցների անձնական տվյալները (լրիվ անուն, SNILS, INN) նշելու սխալը հանգեցնում է նաև նրան, որ հաշվետվությունը ճանաչվում է որպես չներկայացված, ինչի մասին հարկային մարմինը պետք է ծանուցում ուղարկի վճարումներ վճարողին: Միևնույն ժամանակ, Դաշնային հարկային ծառայությունը պարզաբանում է տվել, ըստ որի ֆիզիկական անձի անտեղի անձնական տվյալների հաշվետվության մեջ նշումը չի խոչընդոտում հաշվետվության ընդունմանը (Ռուսաստանի Դաշնության հարկային դաշնային ծառայության հունվարի 16-ի նամակ, 2018 թիվ ԳԴ-4-11/574).

սմ.«Դաշնային հարկային ծառայությունը մի փոքր մեղմացրել է ERSV-ում սխալների պահանջները» .

Հարկ է նշել, որ պարտադիր բժշկական ապահովագրության վճարները հաշվարկելիս թույլ չեն տալիս հաշվետվությունը չներկայացված համարել։ Եթե այս բաժնում սխալ հայտնաբերվի, հարկային մարմինը կպահանջի բացատրություններ կամ թարմացված հաշվարկ (տես Ռուսաստանի Դաշնային հարկային ծառայության 2018 թվականի փետրվարի 19-ի թիվ ГД-4-11/3209@ նամակը):

Հարկային հայտարարագրի (հաշվարկի) պարզաբանման կամ հարկային հայտարարագիրը (հաշվարկը) ընդունելուց հրաժարվելու և (կամ) հաշվարկը չկատարված համարելու մասին ծանուցում ստանալու դեպքում, մուծումներ վճարողը պետք է ներկայացնի թարմացված հաշվարկ (նամակի նամակ): Ռուսաստանի Դաշնային հարկային ծառայություն 2017 թվականի հունիսի 28-ի թիվ BS- 4-11/12446@):

Երբ պարզաբանումը ճիշտ է, իսկ երբ՝ պարտականություն՝ պարզեք։

Պարզաբանումը պետք է ներկայացվի սահմանված ժամկետներում։

Ապահովագրավճարների համար վճարումները պետք է ներկայացվեն մինչև եռամսյակի ավարտին հաջորդող ամսվա 30-ը: Մինչև այս ամսաթիվը ներկայացված թարմացումը կնշանակի, որ հաշվարկը ներկայացվել է թարմացման ամսաթվին, այսինքն՝ ժամանակին (Ռուսաստանի Դաշնության հարկային օրենսգրքի 81-րդ հոդվածի 2-րդ կետ): Հաշվետու ամսաթվից հետո ուղղումները կարող են հանգեցնել տոկոսների և տուգանքների, եթե վճարումների չափն ավելացել է: Տուգանքներից խուսափելու համար դուք պետք է փոխանցեք ապառքները և տույժերը մինչև թարմացված հաշվարկը ներկայացնելը։ Ինչպես հարկերի դեպքում, դա պետք է արվի նախքան տեսուչներն իրենք կհայտնաբերեն սխալը կամ նախքան տվյալ ժամանակահատվածի համար տեղում աուդիտ ծրագրելը:

Եթե հաշվարկի 3-րդ բաժնում անհրաժեշտ են ուղղումներ, որոնք ազդում են անհատականացված հաշվառման վրա, ապա պետք է պահպանվեն սահմանված ժամկետները: Ի վերջո, նման սխալները հաշվարկը դարձնում են չներկայացված (ինչպես քննարկվել է վերևում):

Սխալներով հաշվարկ ստանալուց հետո վերահսկիչները ծանուցում կուղարկեն: Փոփոխություններ անելու համար ունեք 5 օր։ Այն պետք է հաշվարկվի էլեկտրոնային եղանակով ծանուցման ուղարկման օրվանից: Եթե դա թղթի վրա էր, ապա պարզաբանման ժամկետը կկազմի 10 օր (Ռուսաստանի Դաշնության հարկային օրենսգրքի 431-րդ հոդվածի 7-րդ կետ): Օրերը, ինչպես միշտ, աշխատանքային են։

Այս ժամկետների պահպանումը վերացնում է հաշվարկների ուշ ներկայացման համար նախատեսված պատժամիջոցները: Հաշվետվության ամսաթիվը կլինի սկզբնական տարբերակի ներկայացման օրը: Հակառակ դեպքում կհետևի 1000 ռուբլի տուգանք: հաշվարկային տվյալների համաձայն (Ռուսաստանի Դաշնության հարկային օրենսգրքի 119-րդ հոդվածի 1-ին կետ) վճարումների գումարի մինչև 30% -ը և հաշվի արգելափակումը, որը վերջերս հնարավոր դարձավ:

Կարդացեք պարտադիր պարզաբանումների ներկայացման ժամկետների և դրանց հետևանքների մասին։

ԽՆԴՐՈՒՄ ԵՆՔ ՈՒՇԱԴՐԵԼ.Ժամկետանց ERSV-ի համար տուգանքը վճարվում է երեք մասով .

Ինչպե՞ս կարող եմ պարզաբանել իմ ապահովագրավճարները:

Որոշելու համար, թե ինչպես կատարել ապահովագրավճարների թարմացված հաշվարկը, նախ օգտագործեք նույն ձևը, ինչ սխալով հաշվետվությունը:

Լրացուցիչ տեղեկությունների համար այն ձևի մասին, որով դուք պետք է հաշվարկեք ապահովագրավճարները, կարդացեք .

Վերնագրի էջում արտացոլեք ուղղման հերթական համարը: Թարմացված հաշվարկը լրացնելու համար անհրաժեշտ է բնօրինակից փոխանցել բոլոր տվյալները, որոնք ուղղում չեն պահանջում, ինչպես նաև ցուցիչները, որոնցում սխալները շտկվել են: Բացառություն է կազմում 3-րդ բաժինը: Ճշգրտումներ կատարելիս տվյալները լրացվում են միայն նրանց համար, ում համար թույլ են տրվել սխալներ: Այն անհատների մասին տեղեկությունները, որոնց համար ի սկզբանե բոլոր տվյալները ճիշտ են լրացվել, նորից ներկայացնելու կարիք չկա: 3-րդ բաժնի 010 տողում նշեք նաև ճշգրտման համարը։

2018-2019 թվականներին գործող հաշվարկային ձևը լրացնելու կարգը սահմանվում է Դաշնային հարկային ծառայության 10.10.2016թ. թիվ ММВ-7-11/551@ հրամանով և մեր.

Շատ հաշվապահներ հարց են տալիս. Արդյո՞ք անհրաժեշտ է վերահսկիչ մարմիններին ներկայացնել զրոյական ապահովագրավճարների միասնական հաշվարկ: Նմանատիպ դժվարություններ առաջանում են, եթե հարկ վճարողի ձեռնարկատիրական գործունեությունը կասեցվում է հարկային (հաշվետու) ժամանակահատվածում: Միանգամից պատասխանենք՝ այո, անհրաժեշտ է, որ բոլոր ընկերությունները ապահովագրական վճարների զրոյական հաշվարկ ներկայացնեն հարկային՝ անգամ քաղաքացիներին վճարումների բացակայության դեպքում։

Իհարկե, 2018-ին ապահովագրավճարների զրոյական հաշվարկ չեն ներկայացնում այն ընկերությունները, որոնք աշխատավարձ են կուտակել անձնակազմին կամ քաղաքացիների հետ հաշվարկներ են ունեցել GPA-ով (Հարկային օրենսգրքի 419-րդ հոդված): Սակայն այն փաստը, որ վճարումներ չկան, որևէ թեթևացում չի տալիս հաշվետվության առումով, բացառությամբ տվյալների մուտքագրման ընթացակարգի պարզեցման։ Եկեք պարզենք, թե ինչպես է ձևավորվում 2018 թվականի ապահովագրավճարների միասնական հաշվարկը հոդվածի վերջում տեղադրվում է զրոյական օրինակ. Առանձին քննարկվում է, թե ինչպես ներկայացնել ապահովագրավճարների զրոյական հաշվարկ և ինչ անել, եթե ապահովագրավճարների զրոյական հաշվարկը չներբեռնվի հարկային մարմին ուղարկելու համար։

Առաջին հայացքից ERSVR (կամ ERSV) հապավումը անծանոթ է թվում, բայց երբ վերծանվում է, պարզ է դառնում, որ նախկինում արդեն ներկայացվել է նման հաշվետվություն։ Խոսքը աշխատողների, ինչպես նաև այլ քաղաքացիների ապահովագրավճարների միասնական հաշվարկի մասին է, որոնց գործատուն վճարել է ամեն տեսակի վարձատրություն։ Սա առաջին հերթին աշխատավարձ է, ինչպես նաև հեղինակային իրավունքի պայմանագրերով և GPA-ով նախատեսված գումարներ և այլն: Վարձատրությունների ամբողջական ցանկը, որոնց համար ընկերությունը կուտակում է SV (ապահովագրավճարներ) տրված է վիճակագրում: 420, բացառված գումարները՝ վիճակագր. 422։

Համապատասխանաբար, եթե գործատուն ընկերության հաշվապահական հաշվառման մեջ հավաքում է քաղաքացիներին վճարումներ, նա պարտավոր է SV-ն հաշվարկել հարկվող գումարներից, այնուհետև դրանք փոխանցել Ռուսաստանի Դաշնության բյուջե: Քանի որ 2017-ին տեղի ունեցավ մուծումների բարեփոխումը, հաշվետվությունները նույնպես փոխվեցին: Հին RSV-ն փոխարինվեց նոր ձևով: Կարևոր չէ՝ ապահովագրավճարների հաշվարկը զրոյական է, թե լրացված, 2018թ.

Այսպիսով, 2018 թվականի զրոյական ապահովագրավճարների հաշվարկը ներկայացվում է քաղաքացիներին վճարումների բացակայության դեպքում։ Ինչու՞ է այդպիսի պարտավորություն: Զեկուցելուց բացառություն չկա: Եվ դա արվել է առաջին հերթին հարկատուների շահերից ելնելով։ Տրամադրելով դատարկ տվյալներ՝ գործատուն այդպիսով հայտարարում է անձնակազմին և այլ անձանց վարձատրության չհաշվառման փաստը և, հետևաբար, հաստատում է զրոյական ԿԲ տվյալ ժամանակաշրջանի համար: Արդյունքում, ինչպես պարզաբանում են հարկային մարմինները (Նամակ ԲՍ-4-11/6174 04.03.17թ.), ընկերությունը չունի բյուջե միջոցներ վճարելու պարտավորություն, քանի որ ապահովագրավճարների հաշվարկի զրոյական հաշվետվությունը. 2018 թվականը հաստատում է SV-ի համար հարկվող բազայի և հաշվեգրումների բացակայությունը:

Ուշադրություն դարձրեք. Եթե ընկերությունը անտեսում է վիճակագրության պահանջները. Հարկային օրենսգրքի 431-ը, մասնավորապես, 7-րդ կետը, և չի զեկուցի ERSVR-ի մասին, նրան սպառնում է պատժամիջոցների կիրառում ՝ համաձայն վիճակագրության 1-ին կետի նորմերի: 119 նվազագույնը 1000 ռուբլի:

Ապահովագրավճարների զրոյական հաշվարկի ներկայացում

Մենք պարզեցինք, թե արդյոք անհրաժեշտ է ապահովագրավճարների զրոյական հաշվարկ ներկայացնել։ Հաջորդը, մենք կանդրադառնանք ժամանակային շրջանակին և ինչպես է տրամադրվում այս փաստաթուղթը: Համաձայն ստատ. Ապահովագրավճարների 431 զրոյական հաշվարկը ներկայացվում է Դաշնային հարկային ծառայություն ընդհանուր սահմանված ժամկետներում, այսինքն մինչև ժամկետի 30-րդ օրը (հաշվետվություն կամ հաշվարկ): Ներկայացնող մարմինը Դաշնային հարկային ծառայության տարածքային բաժինն է անհատ ձեռնարկատիրոջ կարգավիճակ ունեցող քաղաքացու բնակության հասցեում, իրավաբանական անձանց ձեռնարկության գտնվելու վայրի հասցեում:

Հնարավո՞ր է ապահովագրավճարների զրոյական հաշվարկ ներկայացնել «թղթի վրա», թե՞ ընդունելի է միայն էլեկտրոնային ձևաչափը։ Պատասխանը տրված է կանոնադրության 10-րդ կետում. 431, որտեղ սահմանվում է, որ եթե ձեռնարկությունից/անհատ ձեռնարկատերից վճարումներ ստացող անձանց թիվը 25 հոգուց ավելի է. Թվային ստորագրության միջոցով ճշգրտության հաստատմամբ տվյալների ներկայացման էլեկտրոնային ձևաչափ է պահանջվում: Եթե նշված ցուցանիշը 25 հոգուց պակաս է: կամ 25 հոգի, զրոյական ապահովագրավճարների հաշվարկը Դաշնային հարկային ծառայությանը կարող է ներկայացվել թղթային ձևի վրա: Վերոնշյալը վերաբերում է արդեն գործող, ինչպես նաև միայն գրանցված ընկերություններին, այդ թվում՝ բիզնեսի վերակազմակերպման ընթացակարգ անցածներին:

Ինչպես լրացնել զրոյական հաշվարկ ապահովագրավճարների համար

Թիվ ММВ-7-11/551@ հրամանի Հավելված 2-ից տվյալների մուտքագրման կանոնակարգը կօգնի ձեզ հասկանալ, թե ինչպես կատարել զրոյական հաշվարկ ապահովագրական վճարների համար Դաշնային հարկային ծառայությանը: Կանոնները մանրամասն նկարագրում են, թե ինչպես պետք է ձևավորել վերնագրի քարտը. ինչ թանաք օգտագործել; Ինչպես մուտքագրել տվյալները դաշտերում: Իսկ բաժիններում ինֆորմացիա մուտքագրելու մեխանիզմը տրված է հնարավորինս մանրամասն։ Որպեսզի ապահովագրավճարների հաշվարկման զրոյական հաշվետվությունը ճիշտ լրացվի, նկատի ունեցեք, որ.

- Ձևաթղթի կազմումը պարտադիր է ՏԴ-ի, ԳՊԱ-ի և այլ հիմքերով քաղաքացիներին վճարող բոլոր սուբյեկտների համար:

- Փաստաթուղթը ներկայացվում է եռամսյակը մեկ, քանի որ ըստ վիճակագրության. 423 հաշվարկային միջանկյալ ժամանակաշրջաններ ճանաչվում են եռամսյակ, կես տարի 9 ամիս, իսկ վերջնական ժամկետը՝ տարի (օրացուցային):

- Եթե հարկ վճարողը, ERSVR-ը կազմելիս, ինքնուրույն հայտնաբերել է անճշտություններ, որոնք առաջացրել են SV-ի թերվճարում, ապա պահանջվում է ստեղծել և ուղղում ներկայացնել վերահսկող մարմիններին:

- Հաշվի առնելով այն հանգամանքը, որ ապահովագրավճարների հաշվարկը զրոյական է, ստորև ներկայացված նմուշը ներկայացվում է գծիկներով ընկերությունների կողմից, կա՞ն արդյոք դրանց վերաբերյալ թարմացված հաշվետվություններ: Որոշ դեպքերում կարող են անհրաժեշտ լինել ճշգրտումներ, օրինակ, եթե սխալներ կան ֆիզիկական անձանց անձնական տվյալների մեջ: Այս դեպքում ապահովագրավճարների զրոյական հաշվարկի 3-րդ բաժինը, որտեղ նշվում է անհատականացված տեղեկատվություն, ենթակա է ուղղման: Բայց ուղղումներ են ներկայացվում միայն այն քաղաքացիներին, ում համար կատարվում են լրացումներ և/կամ պարզաբանումներ։

- Թարմացում ներկայացնելիս դուք պետք է օգտագործեք հաշվարկման ժամանակահատվածում հաստատված ձևը:

Ապահովագրավճարների զրոյական հաշվարկի կազմը 2018թ

Թարմացված DAM-ի ստանդարտ ձևը շատ ծավալուն է և ներառում է բազմաթիվ հիմնական բաժիններ՝ լրացուցիչ ենթաբաժիններով և համապատասխան հավելվածներով: Բայց ոչ բոլորը պետք է ձևավորվեն SV հարկատուների կողմից, այլ միայն նրանք, որոնք պարտադիր են կամ որոնց համար կան տվյալներ, որոնք պետք է արտացոլվեն փաստաթղթում։ Ինչպե՞ս կատարել ապահովագրավճարների զրոյական հաշվարկ՝ հաշվի առնելով վերը նշվածը: Ի՞նչ թերթիկներ պետք է ներառվեն հաշվետվության մեջ: Դաշնային հարկային ծառայության բացատրությունները տրված են 04/12/17 թիվ BS-4-11/6940@ նամակում:

Ապահովագրավճարների զրոյական հաշվարկի պարտադիր բաժիններ.

- Վերնագրի ձև - նախատեսված է հարկ վճարողի մասին գրանցման տվյալները, ներկայացման ժամկետը, OKVED և այլն:

- վրկ. 1 RSV – օգտագործվում է OSS-ի, Պարտադիր բժշկական ապահովագրության, OPS-ի համար SV-ի վերաբերյալ ամփոփ տեղեկատվություն մուտքագրելու համար, ներառյալ լրացուցիչ կենսաթոշակային դրույքաչափերը և սոցիալական ապահովությունը (եթե կիրառելի է):

- Ենթաբաժին Հավելված 1 բաժնի 1.1. 1 – այս թերթում կատարվում է SV-ի հաշվարկը OPS-ի համար:

- Ենթաբաժին Հավելված 1 բաժնի 1.2. 1 – այս էջում կատարվում է պարտադիր բժշկական ապահովագրության SV-ի հաշվարկը:

- Հավելված 2 բաժին. 1 – այս հավելվածն օգտագործվում է OSS-ում SV-ի վրա հաշվարկված տվյալները ցուցադրելու համար:

- վրկ. 3 – զրոյի վերջին պարտադիր հատվածը պետք է ցուցադրի ապահովագրված անձանց անհատականացված տեղեկատվություն:

Ձևաթղթի ձևավորման մյուս բոլոր պահանջները նույնական են հաշվետվության այլ տեսակների համեմատ՝ լրացված տպագիր և մեծատառերով, ձեռքով կամ համակարգչային ծրագրերով, առանց սխալների կամ տառասխալների: Համարակալումն իրականացվում է վերջից մինչև վերջ մեթոդով, փաստաթուղթը տպագրվում է մի կողմից՝ առանց կեռավորման: Արժեքների կոդավորումը լրացուցիչ տրվում է թիվ ММВ-7-11/551@ հրամանով:

Ինչպես վերբեռնել զրոյական հաշվարկ ապահովագրավճարների համար

Ի լրումն ERSVR-ում տվյալները ճիշտ լրացնելու առաջադրանքին, հաշվապահները երբեմն չգիտեն, թե ինչպես զրոյական հաշվարկ ուղարկել ապահովագրավճարների համար: Եվ այստեղ խնդիրը կարող է առաջանալ հենց սրա պատճառով։ Կարգավորվող հաշվետվություններից փաստաթուղթ վերբեռնելիս ծրագիրը «կհայհոյվի», եթե բոլոր պահանջվող թերթերը չստեղծվեն: Այս դեպքում 3-րդ բաժինը պետք է լրացվի առանց ենթաբաժնի: 3.2, որտեղ մուտքագրվում են վճարումների վերաբերյալ տվյալները: Ըստ այդմ, անհրաժեշտ կլինի լրացնել միայն ենթաբաժինը: 3.1, որն ուղղակիորեն տրամադրում է անհատական տեղեկություններ ֆիզիկական անձանց համար: Եթե ընկերությունն ունի մեկ մենեջեր, ապա նրա մասին տվյալները մուտքագրվում են ընդհանուր կարգով:

Ապահովագրավճարների հաշվարկ 2018 – զրո անհատ ձեռնարկատերերի համար

Ձեզ անհրաժեշտ է զրոյական հաշվարկ անհատ ձեռնարկատերերի համար ապահովագրավճարների համար: Այն իրավիճակում, երբ գործարարը չունի գործատուի կարգավիճակ, այսինքն՝ նա բիզնես է վարում առանց վարձու անձնակազմի, ERSV ներկայացնելու պարտավորությունը նրա վրա չի տարածվում։ Այս տեսակի հարկային հաշվետվությունները ներկայացնում են միայն գործատու-ապահովագրողները՝ վերը նկարագրված դեպքերում: Եթե ձեռնարկատերը չի ստորագրել TD-ն և/կամ GPD-ն, ապա նրան անվանել ապահովադիր՝ համաձայն գլուխների նորմերի: 34 Հարկային օրենսգիրքը չի թույլատրվում, ինչը նշանակում է, որ նա չպետք է զեկուցի ԻԿ-ի մասին:

Այնուամենայնիվ, քաղաքացիների հետ տարբեր պայմանագրեր կնքելիս հաշվետվություն ներկայացնելու պահանջը տարածվում է նաև անհատ ձեռնարկատերերի վրա։ Ձևը լրացնելու և այն ներկայացնելու կարգը համընկնում է իրավաբանական անձանց ERSV-ի ներկայացման մեխանիզմի հետ:

Ապահովագրավճարների զրոյական հաշվարկի լրացման նմուշ 2018թ

1 եռամսյակի համար ապահովագրավճարների զրոյական հաշվարկ լրացնելու տիպիկ օրինակ. 2018-ը կօգնի ձեզ ճիշտ ձևավորել փաստաթղթի բոլոր պահանջվող էջերը։ Ինչպես երևում է նմուշից, յուրաքանչյուր ցուցանիշ մուտքագրվում է առանձին տողով. Ըստ թվային տվյալների՝ գծիկները նշված են։ 1-ին եռամսյակի համար ժամանակաշրջանի կոդավորումը 21 է: Վճարողի անունը տրվում է ամբողջությամբ՝ համաձայն ընկերության հիմնադիր փաստաթղթերի տվյալների: Եթե փաստաթուղթը ներկայացվում է անձամբ հարկ վճարողի կողմից, ապա ճշտությունը հաստատվում է ընկերության ղեկավարության կողմից. եթե ներկայացուցիչը՝ ներկայացուցչի պատասխանատու մասնագետը (նշելով փաստաթուղթը՝ իր լիազորությունների համաձայն).

2018 թվականի ապահովագրավճարների զրոյական հաշվարկի օրինակ – ներբեռնեք անվճար այստեղ.

Եթե սխալ եք գտնում, խնդրում ենք ընդգծել տեքստի մի հատվածը և սեղմել Ctrl+Enter.

Այս հոդվածից դուք կիմանաք, թե երբ պետք է ներկայացնեք ապահովագրավճարների նորացված հաշվարկ և ինչպես է դա արվում:

Եթե գործատուն հիմնական հաշվարկը ներկայացնելուց հետո հայտնաբերում է, որ դրանում վճարման ենթակա վճարների չափը թերագնահատված է, ապա անհրաժեշտ է ուղարկել թարմացված հաշվարկ «հետագայում»: Այն կազմվում է ձևաթղթի վրա, որը վավերական է եղել այն ժամանակահատվածում, որի համար ներկայացվել է հիմնական հաշվարկը:

Հաշվետվության մեջ որոշակի անհամապատասխանությունների առկայության դեպքում այն համարվում է չներկայացված, ուստի ապահովադիրը պետք է պատրաստի և ներկայացնի հիմնական հաշվարկի նոր տարբերակ, որը ճշգրտում չի համարվի.

Երրորդ բաժինը պարունակում է աշխատողի սխալ անձնական տվյալներ.

Երրորդ բաժնի ընդհանուր ցուցանիշներում կան սխալներ.

Երրորդ բաժնի բոլոր ապահովագրված անձանց ընդհանուր ցուցանիշները չեն համընկնում առաջին բաժնի 1.1 և 1.3 ենթաբաժինների ընդհանուր ցուցանիշների հետ:

Ապահովագրավճարների ուղղիչ հաշվարկի լրացում

Ճշգրտման հաշվարկը լրացնելու մասին պաշտոնական տեղեկատվությունը ներկայացված է Ռուսաստանի Դաշնային հարկային ծառայության թիվ ММВ-7-11/551@ 10.10.2016թ.

Տիտղոսաթերթում պետք է նշել, որ հաշվարկը ճշգրտման բնույթ է կրում։ «Ճշգրտման համար» դաշտում պետք է նշեք «--1», եթե հաշվետվությունն առաջին անգամ է ուղղվում, «--2», եթե այն երկրորդ անգամ է ուղղվում և այլն: Ըստ այդմ, նախնական հիմնական հաշվարկը ներկայացնելիս այս դաշտը կունենա «--0» արժեքը:

Նմանատիպ ճշգրտման համարը պետք է հայտնվի հաշվարկի 3-րդ բաժնի 010 տողում, որը տրամադրում է անհատականացված տվյալներ յուրաքանչյուր ապահովագրված աշխատողի համար:

Ճշգրտումներ կատարելիս ապահովագրավճարների հաշվարկման ո՞ր բաժիններն են լրացվում:

Բոլոր թերթերը, որոնք լրացվել են առաջին, սխալ զեկույցում:

Բացառություն են կազմում 3-րդ բաժնի անհատականացված տվյալները: Այս բաժինը պետք է լրացվի միայն այն ապահովագրված անձանց համար, որոնց համար սխալներ են եղել հիմնական հաշվարկում և տրամադրվում են թարմացված տվյալներ: Ապահովագրված աշխատողների համար, որոնց համար նախնական հաշվարկում տեղեկատվության մեջ սխալներ չեն եղել, ճշգրտման հաշվետվության 3-րդ բաժինը լրացման կարիք չունի:

Կարգավորման հաշվարկի 3-րդ բաժինը լրացնելիս դուք պետք է առաջնորդվեք Ռուսաստանի Դաշնության հարկային դաշնային ծառայության մեթոդական բացատրություններով, որոնք տրված են 2017 թվականի հունիսի 28-ի թիվ BS-4-11/12446@ «Տրույթի մասին» նամակում. թարմացված հաշվարկների մասին»։

Ուղղման ժամկետը

Համաձայն Ռուսաստանի Դաշնության հարկային օրենսգրքի 81-րդ հոդվածի, կազմակերպությունը կամ ձեռնարկատերը կարող է խուսափել հիմնական հաշվետվության մեջ թերագնահատված գումարի համար տույժերից, եթե մինչև հարկային տեսուչը կհայտնաբերի սխալը կամ նախքան վճարումների տեղում ստուգում նշանակելը. հաջողվում է անել հետևյալը.

1. Հարկային գրասենյակ ներկայացնել ապահովագրավճարների նորացված հաշվարկ:

2. Վճարե՛ք բաց թողնված գումարը։

3. Վճարեք ցանկացած տույժ:

Եթե ապահովադիրը ծանուցում է ստացել հարկային գրասենյակից այն մասին, որ հաշվետվությունը համարվում է չներկայացված 3-րդ բաժնի տվյալների սխալների կամ ամբողջ կազմակերպության կենսաթոշակային վճարների և յուրաքանչյուր աշխատողի համար վճարումների չափի միջև անհամապատասխանության պատճառով, ապա պետք է կատարվի նոր հաշվարկ: ներկայացնել հետևյալ ժամկետներում.

1. Ծանուցումը էլեկտրոնային տարբերակով ուղարկելու օրվանից 5-օրյա ժամկետում.

2. Ծանուցումը թղթային ձեւով ուղարկելու օրվանից 10 օրվա ընթացքում։

Նման ժամկետները նախատեսված են Ռուսաստանի Դաշնության հարկային օրենսգրքի 431-րդ հոդվածի 7-րդ կետով:

Եթե անհատ ձեռներեցը կամ ընկերությունը պահպանում է նշված ժամկետները, ապա հաշվարկի ներկայացման ամսաթիվը կհամարվի այն օրը, երբ ապահովադիրը ներկայացրել է առաջին, սխալ տարբերակը: Հակառակ դեպքում ապահովադիրին կենթարկվի տուգանք հաշվարկը ուշ տրամադրելու համար։

Տույժեր

Հաշվետվությունն ուշ ներկայացնելու համար նախատեսվում է տուգանք՝ հաշվարկում նշված գումարի 5-ից 30%-ի չափով, 5%-ի չափով յուրաքանչյուր լրիվ կամ մասնակի ուշացման համար։ Նվազագույն տուգանքը 1000 ռուբլի է:

Եթե ապահովադիրը ժամանակին վճարել է վճարված հավելավճարները, սակայն ուշացրել է հաշվետվությունը, ապա նրանից միայն նվազագույն տույժ կգանձվի:

Ծառայությունում հարմար է լրացնել հաշվարկներ և այլ հաշվետվություններ։ Հաշվետվական փաստաթղթերը ստեղծվում են էլեկտրոնային հրաշագործի միջոցով, որը հուշում է յուրաքանչյուր գործողության համար:

Դուք կարող եք անմիջապես ստորագրել պատրաստի հաշվետվությունը էլեկտրոնային ստորագրությամբ, որը մենք կտրամադրենք անվճար, և այն ուղարկեք պահանջվող մարմնին։ Ներկայացված հաշվետվությունների կարգավիճակը կտեսնեք ձեր անձնական հաշվում, և ժամանակին կկարողանաք ճշգրտումներ կատարել, եթե հաշվետվությունը չընդունվի:

Ծառայությունը կփրկի ձեզ հաշվետվությունների հետ կապված խնդիրներից: